lllll19明

用戶暫無簡介

lllll19明

從哈佛大學積極心理學教授塔爾·本·哈沙爾教授那裏學到一個概念,叫「到達謬誤」(arrival fallacy)。

意思是,我們經常以爲只要能到達某個目的地,一切就會大功告成,比如等我有錢了,等我自由了,等我有時間了……等這個節點到來之後,幸福就會自動降臨。但它的悖論之處在於,如果你在當下不感到快樂,那麼未來抵達那個目標的你,其實也並不會快樂。因爲那對於當時的你而言,也不過是一個普通的「當下」。 #BTC# #Gate & WLFI USD1 积分计划将上线#

查看原文意思是,我們經常以爲只要能到達某個目的地,一切就會大功告成,比如等我有錢了,等我自由了,等我有時間了……等這個節點到來之後,幸福就會自動降臨。但它的悖論之處在於,如果你在當下不感到快樂,那麼未來抵達那個目標的你,其實也並不會快樂。因爲那對於當時的你而言,也不過是一個普通的「當下」。 #BTC# #Gate & WLFI USD1 积分计划将上线#

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

養成好習慣的祕訣,

在於「觸手可及」。

如若總要在特定的時間、場所、心境下才能讀書,

那麼可以預見,

很難真正把讀書變成一種習慣。

沒有習慣,就意味着每一次都要用力啓動。

頻繁地“用力”,終將導致放棄。

生活裏已經有太多需要用力的事了。

好習慣的意義,

不是增加額外的負擔,

而是通過日復一日的自動化,

在不知不覺中增強能力。 #PI#

在於「觸手可及」。

如若總要在特定的時間、場所、心境下才能讀書,

那麼可以預見,

很難真正把讀書變成一種習慣。

沒有習慣,就意味着每一次都要用力啓動。

頻繁地“用力”,終將導致放棄。

生活裏已經有太多需要用力的事了。

好習慣的意義,

不是增加額外的負擔,

而是通過日復一日的自動化,

在不知不覺中增強能力。 #PI#

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

爲什麼大多數普通人創業失敗率很高?

1.缺乏商業意識:創業絕非簡單的買進賣出,考驗的是一個人的綜合能力,很多人僅僅憑着我認爲我能行就入場了,你不敗誰敗?

2.沒有精準定位目標人羣:明確服務誰?解決什麼痛點?你的產品或服務必須針對特定人羣真實需求才有價值,否則就是在自娛自樂;

創業失敗的主因在於商業認知不足、目標人羣模糊,解決了這兩個問題,你就成功了一半;另一個重要原因是大多數人看不懂大趨勢… #Gate ETH 挖矿年化收益 5%# #加密IPO热潮# #晒出我的Alpha积分# #HotTopicDiscussion#

1.缺乏商業意識:創業絕非簡單的買進賣出,考驗的是一個人的綜合能力,很多人僅僅憑着我認爲我能行就入場了,你不敗誰敗?

2.沒有精準定位目標人羣:明確服務誰?解決什麼痛點?你的產品或服務必須針對特定人羣真實需求才有價值,否則就是在自娛自樂;

創業失敗的主因在於商業認知不足、目標人羣模糊,解決了這兩個問題,你就成功了一半;另一個重要原因是大多數人看不懂大趨勢… #Gate ETH 挖矿年化收益 5%# #加密IPO热潮# #晒出我的Alpha积分# #HotTopicDiscussion#

查看原文

- 讚賞

- 2

- 1

- 轉發

- 分享

GateUser-24e921fb :

:

很棒的提示,謝謝分享。這段話的核心,是把投資決策的“門檻”,和對未來的“預判”綁在了一起。

簡單說,機會成本就是“你選了A,就不得不放棄的B的收益”。所以做投資時,你能接受的最低回報率,其實藏着你對“未來可能遇到的B”的猜測。

就像巴菲特覺得,未來大概率還能遇到回報率超10%的好機會。這時候,如果現在手裏有個8%回報的項目,他就不願意投——因爲投了這個,萬一未來真的出現15%的機會,手裏的錢被佔住了,就等於虧了7%的潛在收益(15%-8%)。所以他給自己設的“門檻”是10%,本質是怕錯過未來更好的選項。

但如果情況變了呢?比如明確知道,未來市場利率長期維持在1%,意味着其他投資機會的回報率大概率也高不到哪去。這時候,“放棄未來機會”的成本變低了——就算現在投個5%回報的項目,未來可能也遇不到比這更好的,機會成本幾乎可以忽略。那之前設的10%門檻,自然就該往下調。

所以說白了,投資時我們心裏那道“不能低於多少回報才出手”的線,從來不是死的。它更像個動態的標尺:對未來機會越樂觀(覺得以後有高回報等着),標尺就抬得越高;對未來機會越謹慎(覺得以後沒什麼好選項),標尺就放得越低。

這本質上是在用對“明天”的想象,給“今天”的選擇劃邊界。 #PI# #BTC#

查看原文簡單說,機會成本就是“你選了A,就不得不放棄的B的收益”。所以做投資時,你能接受的最低回報率,其實藏着你對“未來可能遇到的B”的猜測。

就像巴菲特覺得,未來大概率還能遇到回報率超10%的好機會。這時候,如果現在手裏有個8%回報的項目,他就不願意投——因爲投了這個,萬一未來真的出現15%的機會,手裏的錢被佔住了,就等於虧了7%的潛在收益(15%-8%)。所以他給自己設的“門檻”是10%,本質是怕錯過未來更好的選項。

但如果情況變了呢?比如明確知道,未來市場利率長期維持在1%,意味着其他投資機會的回報率大概率也高不到哪去。這時候,“放棄未來機會”的成本變低了——就算現在投個5%回報的項目,未來可能也遇不到比這更好的,機會成本幾乎可以忽略。那之前設的10%門檻,自然就該往下調。

所以說白了,投資時我們心裏那道“不能低於多少回報才出手”的線,從來不是死的。它更像個動態的標尺:對未來機會越樂觀(覺得以後有高回報等着),標尺就抬得越高;對未來機會越謹慎(覺得以後沒什麼好選項),標尺就放得越低。

這本質上是在用對“明天”的想象,給“今天”的選擇劃邊界。 #PI# #BTC#

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

我們有很強的靈活性和一定的紀律,不做愚蠢的事情,只是爲了積極-紀律,避免只是做任何該死的事情,因爲你不能忍受不作爲。 #晒出我的Alpha积分#

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 2

- 留言

- 轉發

- 分享

“人羣愚笨”,在某些情況下,人類的傾向,類似於旅鼠,解釋了許多聰明人的愚蠢想法和許多愚蠢的行爲——比如今天許多基金會的投資管理實踐。可悲的是,今天每個機構投資者顯然最擔心的是,他們的投資行爲將不同於其他人羣的做法。 #6 BTC全民空投限时派送中#

查看原文- 讚賞

- 點讚

- 2

- 轉發

- 分享

sultan09:

1000倍氛圍 🤑查看更多

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

正是等待幫助了你作爲一個投資者,而很多人只是不能忍受等待。如果你沒有得到延遲滿足的基因,你必須努力克服它。 #BTCÐ Launchpool收益超3%# #Alpha 积分系统上线# #以太坊十周年#

查看原文- 讚賞

- 1

- 留言

- 轉發

- 分享

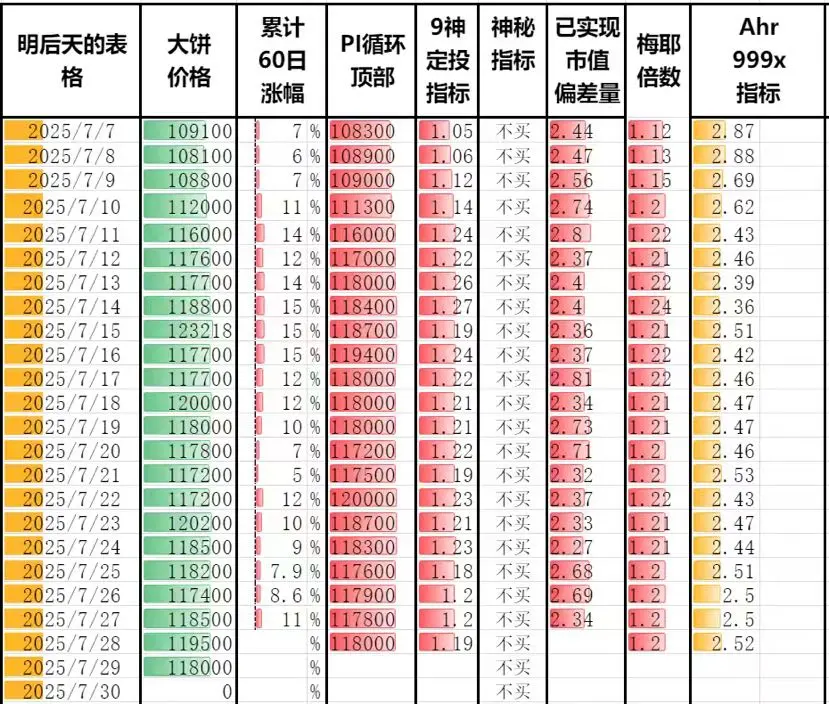

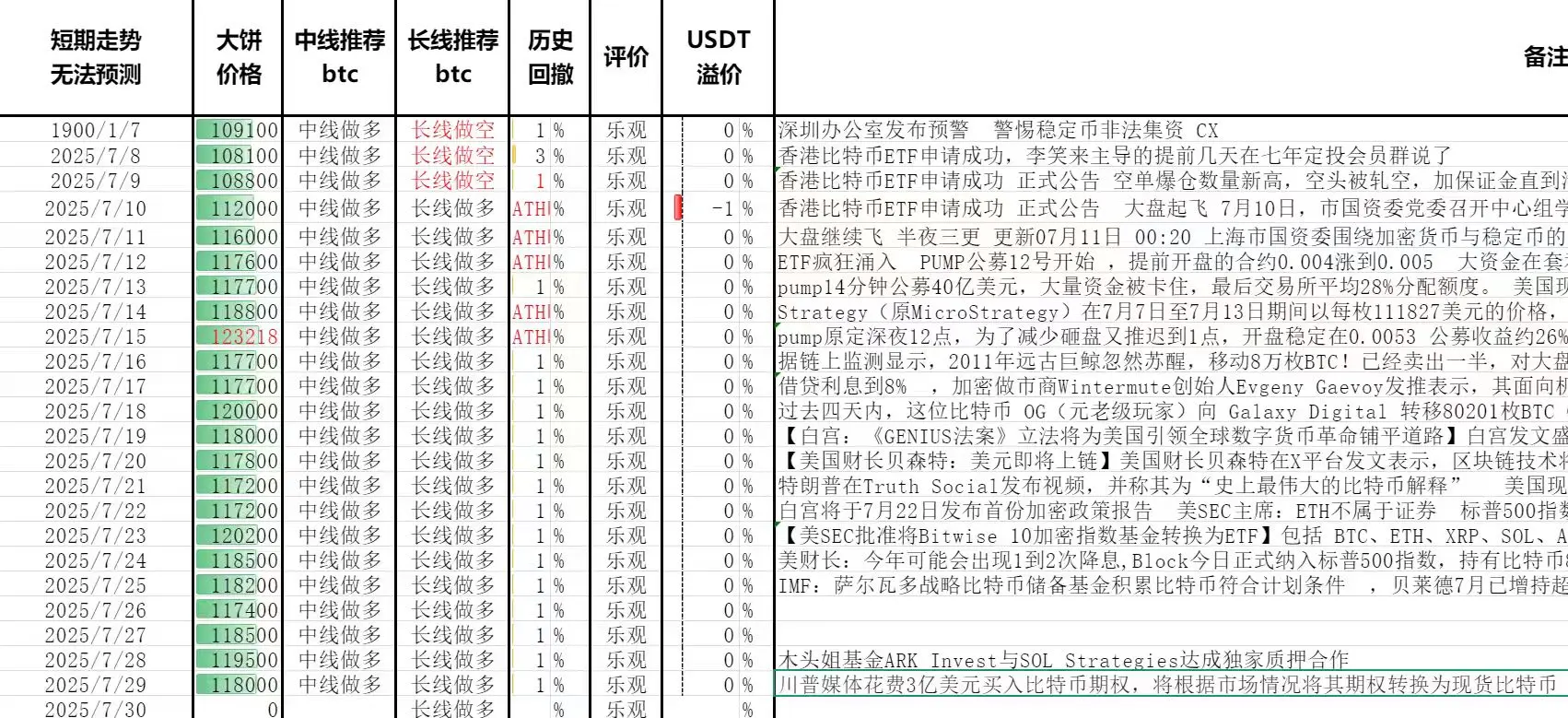

市場在幾小時內就吸收掉了大約佔總供應量千分之4的BTC而沒有觸發任何連環清算和連鎖崩潰。

似乎看起來,加密市場的結構和韌性已經悄然發生了翻天覆地的變化。正如某些網友說的那樣,這幾乎是在向市場發出強烈信號,證明BTC已經具有極深的、機構級的流動性。這大大強化了BTC的市場韌性和承接力。

要知道,僅僅是在一年前,2024年6月底至7月初,德國政府清倉了其持有的約5萬枚BTC(49,858枚),平均拋售價格爲57.9k,獲利約28.8億 #ETF实物申购赎回# #Alpha 积分系统上线#

查看原文似乎看起來,加密市場的結構和韌性已經悄然發生了翻天覆地的變化。正如某些網友說的那樣,這幾乎是在向市場發出強烈信號,證明BTC已經具有極深的、機構級的流動性。這大大強化了BTC的市場韌性和承接力。

要知道,僅僅是在一年前,2024年6月底至7月初,德國政府清倉了其持有的約5萬枚BTC(49,858枚),平均拋售價格爲57.9k,獲利約28.8億 #ETF实物申购赎回# #Alpha 积分系统上线#

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

對我們來說,投資就相當於走出去,對平價系統下注。我們要找一匹馬,勝率50%,而賠率是1賠3。換句話說,我們在尋找一個標錯賠率的賭博。這就是投資,你必須知道足夠多的信息,才能知道這場賭博是否定價錯誤。 #BTC# #Gate ETH十周年理财专区# #USD1理财年化达24%#

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

大多數投資人有一個普遍習慣:股票一旦漲了 50%、100%、甚至 200% 就迫不及待賣出。林奇卻認爲,這是投資中最大的“反人性陷阱”。

他曾反復強調:“如果你在一只股票漲了兩倍的時候賣出,那你就永遠不會擁有十倍股。”

一個真實案例是他對 Stop & Shop 超市連鎖的投資。這家公司在1980年代初快速擴張,利潤連年增長。林奇持有後,它股價很快就漲了50%、100%。但他沒有急着兌現,而是繼續持有,最終獲得超過 10 倍 的回報。

他在書中寫道:“太多人在50%漲時就獲利了結,然後看着股票繼續漲10倍。早賣出的代價,往往是你最大的損失。”

長期持有,不止考驗眼光,更是對信念和耐心的考驗。林奇的祕訣就在於:只要公司的基本面沒有惡化,就讓贏家繼續奔跑。 #GateioInto11#

他曾反復強調:“如果你在一只股票漲了兩倍的時候賣出,那你就永遠不會擁有十倍股。”

一個真實案例是他對 Stop & Shop 超市連鎖的投資。這家公司在1980年代初快速擴張,利潤連年增長。林奇持有後,它股價很快就漲了50%、100%。但他沒有急着兌現,而是繼續持有,最終獲得超過 10 倍 的回報。

他在書中寫道:“太多人在50%漲時就獲利了結,然後看着股票繼續漲10倍。早賣出的代價,往往是你最大的損失。”

長期持有,不止考驗眼光,更是對信念和耐心的考驗。林奇的祕訣就在於:只要公司的基本面沒有惡化,就讓贏家繼續奔跑。 #GateioInto11#

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享