lllll19明

用户暂无简介

lllll19明

从哈佛大学积极心理学教授塔尔·本·哈沙尔教授那里学到一个概念,叫「到达谬误」(arrival fallacy)。

意思是,我们经常以为只要能到达某个目的地,一切就会大功告成,比如等我有钱了,等我自由了,等我有时间了……等这个节点到来之后,幸福就会自动降临。但它的悖论之处在于,如果你在当下不感到快乐,那么未来抵达那个目标的你,其实也并不会快乐。因为那对于当时的你而言,也不过是一个普通的「当下」。 #BTC# #Gate & WLFI USD1 积分计划将上线#

意思是,我们经常以为只要能到达某个目的地,一切就会大功告成,比如等我有钱了,等我自由了,等我有时间了……等这个节点到来之后,幸福就会自动降临。但它的悖论之处在于,如果你在当下不感到快乐,那么未来抵达那个目标的你,其实也并不会快乐。因为那对于当时的你而言,也不过是一个普通的「当下」。 #BTC# #Gate & WLFI USD1 积分计划将上线#

- 赞赏

- 点赞

- 评论

- 转发

- 分享

养成好习惯的秘诀,

在于「触手可及」。

如若总要在特定的时间、场所、心境下才能读书,

那么可以预见,

很难真正把读书变成一种习惯。

没有习惯,就意味着每一次都要用力启动。

频繁地“用力”,终将导致放弃。

生活里已经有太多需要用力的事了。

好习惯的意义,

不是增加额外的负担,

而是通过日复一日的自动化,

在不知不觉中增强能力。 #PI#

在于「触手可及」。

如若总要在特定的时间、场所、心境下才能读书,

那么可以预见,

很难真正把读书变成一种习惯。

没有习惯,就意味着每一次都要用力启动。

频繁地“用力”,终将导致放弃。

生活里已经有太多需要用力的事了。

好习惯的意义,

不是增加额外的负担,

而是通过日复一日的自动化,

在不知不觉中增强能力。 #PI#

- 赞赏

- 点赞

- 评论

- 转发

- 分享

为什么大多数普通人创业失败率很高?

1.缺乏商业意识:创业绝非简单的买进卖出,考验的是一个人的综合能力,很多人仅仅凭着我认为我能行就入场了,你不败谁败?

2.没有精准定位目标人群:明确服务谁?解决什么痛点?你的产品或服务必须针对特定人群真实需求才有价值,否则就是在自娱自乐;

创业失败的主因在于商业认知不足、目标人群模糊,解决了这两个问题,你就成功了一半;另一个重要原因是大多数人看不懂大趋势… #Gate ETH 挖矿年化收益 5%# #加密IPO热潮# #晒出我的Alpha积分# #HotTopicDiscussion#

1.缺乏商业意识:创业绝非简单的买进卖出,考验的是一个人的综合能力,很多人仅仅凭着我认为我能行就入场了,你不败谁败?

2.没有精准定位目标人群:明确服务谁?解决什么痛点?你的产品或服务必须针对特定人群真实需求才有价值,否则就是在自娱自乐;

创业失败的主因在于商业认知不足、目标人群模糊,解决了这两个问题,你就成功了一半;另一个重要原因是大多数人看不懂大趋势… #Gate ETH 挖矿年化收益 5%# #加密IPO热潮# #晒出我的Alpha积分# #HotTopicDiscussion#

- 赞赏

- 2

- 1

- 转发

- 分享

GateUser-24e921fb :

:

很棒的提示,谢谢分享。这段话的核心,是把投资决策的“门槛”,和对未来的“预判”绑在了一起。

简单说,机会成本就是“你选了A,就不得不放弃的B的收益”。所以做投资时,你能接受的最低回报率,其实藏着你对“未来可能遇到的B”的猜测。

就像巴菲特觉得,未来大概率还能遇到回报率超10%的好机会。这时候,如果现在手里有个8%回报的项目,他就不愿意投——因为投了这个,万一未来真的出现15%的机会,手里的钱被占住了,就等于亏了7%的潜在收益(15%-8%)。所以他给自己设的“门槛”是10%,本质是怕错过未来更好的选项。

但如果情况变了呢?比如明确知道,未来市场利率长期维持在1%,意味着其他投资机会的回报率大概率也高不到哪去。这时候,“放弃未来机会”的成本变低了——就算现在投个5%回报的项目,未来可能也遇不到比这更好的,机会成本几乎可以忽略。那之前设的10%门槛,自然就该往下调。

所以说白了,投资时我们心里那道“不能低于多少回报才出手”的线,从来不是死的。它更像个动态的标尺:对未来机会越乐观(觉得以后有高回报等着),标尺就抬得越高;对未来机会越谨慎(觉得以后没什么好选项),标尺就放得越低。

这本质上是在用对“明天”的想象,给“今天”的选择划边界。 #PI# #BTC#

简单说,机会成本就是“你选了A,就不得不放弃的B的收益”。所以做投资时,你能接受的最低回报率,其实藏着你对“未来可能遇到的B”的猜测。

就像巴菲特觉得,未来大概率还能遇到回报率超10%的好机会。这时候,如果现在手里有个8%回报的项目,他就不愿意投——因为投了这个,万一未来真的出现15%的机会,手里的钱被占住了,就等于亏了7%的潜在收益(15%-8%)。所以他给自己设的“门槛”是10%,本质是怕错过未来更好的选项。

但如果情况变了呢?比如明确知道,未来市场利率长期维持在1%,意味着其他投资机会的回报率大概率也高不到哪去。这时候,“放弃未来机会”的成本变低了——就算现在投个5%回报的项目,未来可能也遇不到比这更好的,机会成本几乎可以忽略。那之前设的10%门槛,自然就该往下调。

所以说白了,投资时我们心里那道“不能低于多少回报才出手”的线,从来不是死的。它更像个动态的标尺:对未来机会越乐观(觉得以后有高回报等着),标尺就抬得越高;对未来机会越谨慎(觉得以后没什么好选项),标尺就放得越低。

这本质上是在用对“明天”的想象,给“今天”的选择划边界。 #PI# #BTC#

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我们有很强的灵活性和一定的纪律,不做愚蠢的事情,只是为了积极-纪律,避免只是做任何该死的事情,因为你不能忍受不作为。 #晒出我的Alpha积分#

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 2

- 评论

- 转发

- 分享

“人群愚笨”,在某些情况下,人类的倾向,类似于旅鼠,解释了许多聪明人的愚蠢想法和许多愚蠢的行为——比如今天许多基金会的投资管理实践。可悲的是,今天每个机构投资者显然最担心的是,他们的投资行为将不同于其他人群的做法。 #6 BTC全民空投限时派送中#

- 赞赏

- 点赞

- 2

- 转发

- 分享

sultan09:

1000倍氛围 🤑查看更多

人们总是渴望有人告诉他们未来。很久以前,国王会雇人读羊内脏。假装知道未来的人总是有市场的。听今天的天气预报和国王雇他看羊内脏一样疯狂。 #BTCÐ Launchpool收益超3%#

- 赞赏

- 点赞

- 评论

- 转发

- 分享

正是等待帮助了你作为一个投资者,而很多人只是不能忍受等待。如果你没有得到延迟满足的基因,你必须努力克服它。 #BTCÐ Launchpool收益超3%# #Alpha 积分系统上线# #以太坊十周年#

- 赞赏

- 1

- 评论

- 转发

- 分享

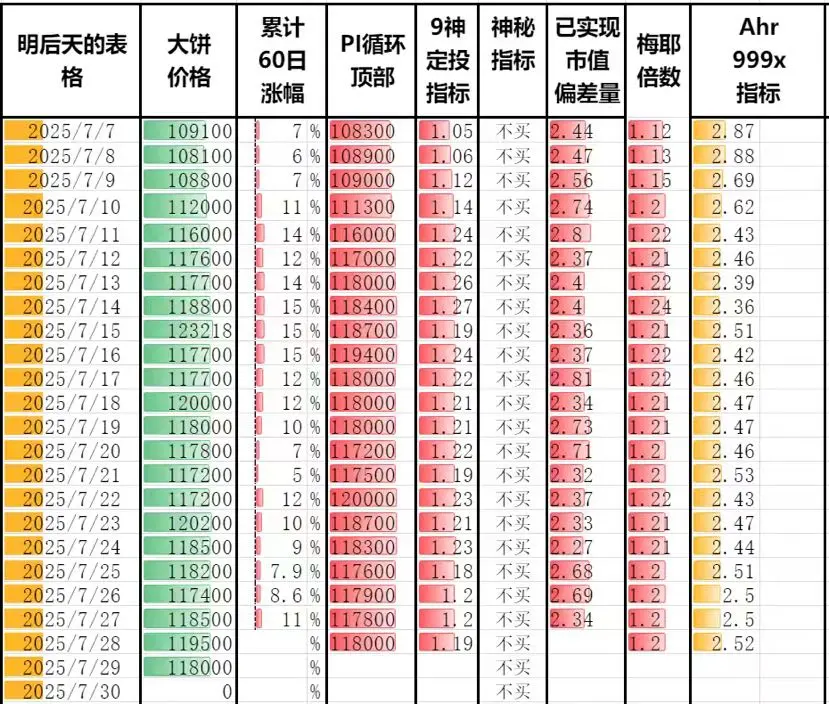

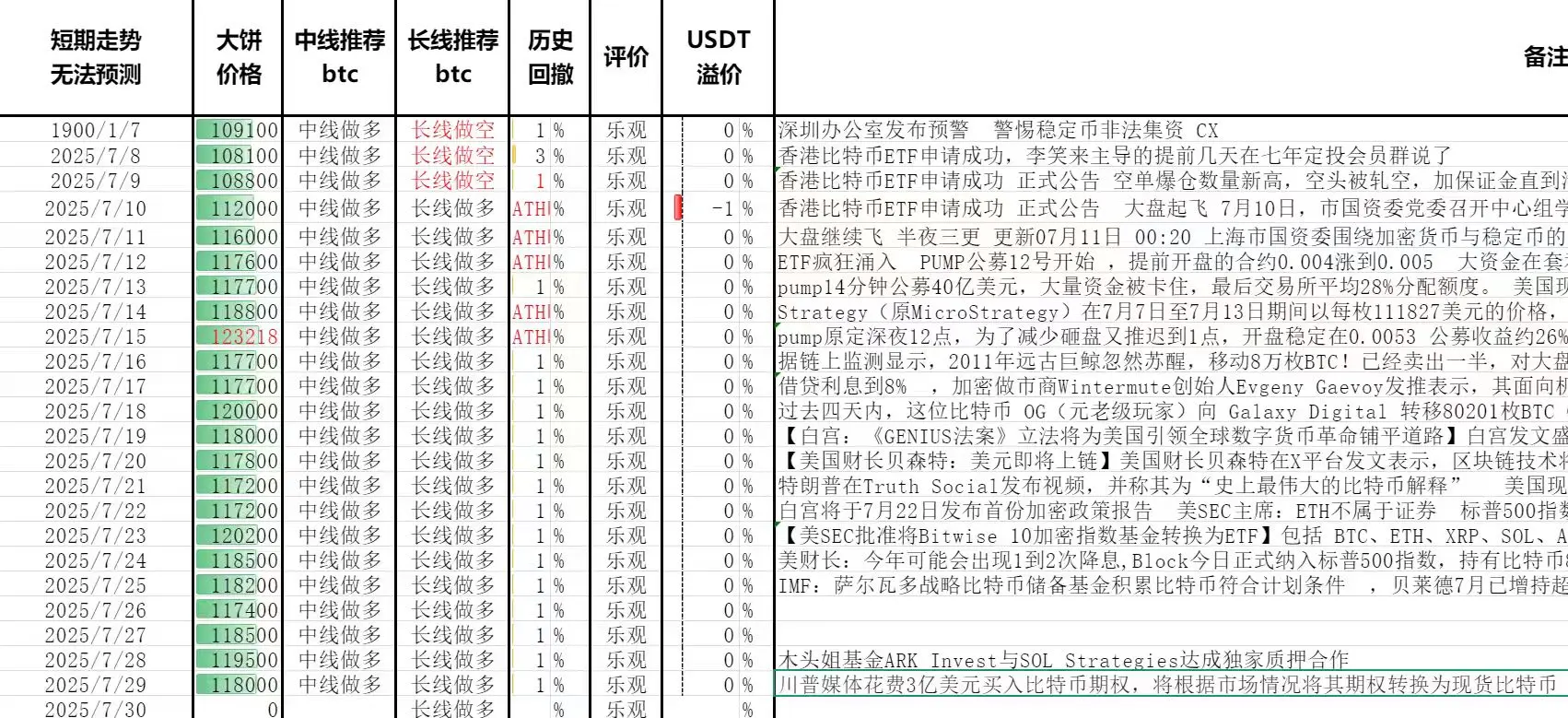

市场在几小时内就吸收掉了大约占总供应量千分之4的BTC而没有触发任何连环清算和连锁崩溃。

似乎看起来,加密市场的结构和韧性已经悄然发生了翻天覆地的变化。正如某些网友说的那样,这几乎是在向市场发出强烈信号,证明BTC已经具有极深的、机构级的流动性。这大大强化了BTC的市场韧性和承接力。

要知道,仅仅是在一年前,2024年6月底至7月初,德国政府清仓了其持有的约5万枚BTC(49,858枚),平均抛售价格为57.9k,获利约28.8亿 #ETF实物申购赎回# #Alpha 积分系统上线#

似乎看起来,加密市场的结构和韧性已经悄然发生了翻天覆地的变化。正如某些网友说的那样,这几乎是在向市场发出强烈信号,证明BTC已经具有极深的、机构级的流动性。这大大强化了BTC的市场韧性和承接力。

要知道,仅仅是在一年前,2024年6月底至7月初,德国政府清仓了其持有的约5万枚BTC(49,858枚),平均抛售价格为57.9k,获利约28.8亿 #ETF实物申购赎回# #Alpha 积分系统上线#

- 赞赏

- 点赞

- 评论

- 转发

- 分享

对我们来说,投资就相当于走出去,对平价系统下注。我们要找一匹马,胜率50%,而赔率是1赔3。换句话说,我们在寻找一个标错赔率的赌博。这就是投资,你必须知道足够多的信息,才能知道这场赌博是否定价错误。 #BTC# #Gate ETH十周年理财专区# #USD1理财年化达24%#

- 赞赏

- 点赞

- 评论

- 转发

- 分享

大多数投资人有一个普遍习惯:股票一旦涨了 50%、100%、甚至 200% 就迫不及待卖出。林奇却认为,这是投资中最大的“反人性陷阱”。

他曾反复强调:“如果你在一只股票涨了两倍的时候卖出,那你就永远不会拥有十倍股。”

一个真实案例是他对 Stop & Shop 超市连锁的投资。这家公司在1980年代初快速扩张,利润连年增长。林奇持有后,它股价很快就涨了50%、100%。但他没有急着兑现,而是继续持有,最终获得超过 10 倍 的回报。

他在书中写道:“太多人在50%上涨时就获利了结,然后看着股票继续涨10倍。早卖出的代价,往往是你最大的损失。”

长期持有,不止考验眼光,更是对信念和耐心的考验。林奇的秘诀就在于:只要公司的基本面没有恶化,就让赢家继续奔跑。 #GateioInto11#

他曾反复强调:“如果你在一只股票涨了两倍的时候卖出,那你就永远不会拥有十倍股。”

一个真实案例是他对 Stop & Shop 超市连锁的投资。这家公司在1980年代初快速扩张,利润连年增长。林奇持有后,它股价很快就涨了50%、100%。但他没有急着兑现,而是继续持有,最终获得超过 10 倍 的回报。

他在书中写道:“太多人在50%上涨时就获利了结,然后看着股票继续涨10倍。早卖出的代价,往往是你最大的损失。”

长期持有,不止考验眼光,更是对信念和耐心的考验。林奇的秘诀就在于:只要公司的基本面没有恶化,就让赢家继续奔跑。 #GateioInto11#

- 赞赏

- 点赞

- 评论

- 转发

- 分享