SPAC hướng tới Tương lai

Năm 2020, Strategy (trước đây là MicroStrategy) đã bắt đầu chuyển đổi nợ và cổ phiếu thành Bitcoin. Công ty vốn chuyên cung cấp phần mềm doanh nghiệp này, dưới sự lãnh đạo của đồng sáng lập kiêm chủ tịch Michael Saylor, đã tập trung tái cấu trúc quỹ dự trữ doanh nghiệp bằng cách nắm giữ lượng lớn BTC, trở thành đơn vị niêm yết sở hữu Bitcoin lớn nhất thị trường.

Sau 5 năm, Strategy vẫn tiếp tục kinh doanh phần mềm, nhưng tỷ suất lợi nhuận gộp từ hoạt động kinh doanh đóng góp cho công ty liên tục giảm. Lợi nhuận gộp từ hoạt động kinh doanh đã giảm xuống khoảng 15% trong năm 2024 so với năm 2023. Quý I/2025, chỉ số này giảm thêm 10% so với cùng kỳ năm trước. Đến năm 2025, chiến lược của Strategy đã được hơn 100 doanh nghiệp niêm yết khác áp dụng, từ mô hình sao chép đến đơn giản hóa, tạo nên làn sóng các tổ chức nắm giữ Bitcoin quy mô lớn trên sàn chứng khoán.

Mô hình này khá đơn giản: phát hành nợ giá thấp dựa trên tài sản doanh nghiệp, mua Bitcoin, chờ giá trị tăng lên, tiếp tục phát hành nợ để mua thêm Bitcoin – tạo thành một vòng lặp tự củng cố, biến quỹ dự trữ doanh nghiệp thành quỹ đầu tư crypto sử dụng đòn bẩy. Khi khoản nợ đáo hạn, công ty phát hành cổ phiếu mới để thanh toán, dẫn tới pha loãng cổ đông hiện hữu. Tuy nhiên, sự pha loãng này được bù đắp nhờ giá cổ phiếu tăng, do giá trị lượng Bitcoin nắm giữ tăng lên.

Đọc thêm: Cổ phiếu gắn với tài sản

Tận dụng GPU để tăng thêm thu nhập

Neurolov cho phép bạn cho thuê sức mạnh GPU trực tiếp trên trình duyệt, không cần tải phần mềm hoặc cài đặt phức tạp.

Bạn nhận được $NLOV khi hỗ trợ vận hành các tác vụ AI phi tập trung trên Solana và các nền tảng khác.

- Thu nhập thụ động từ GPU

- Tính toán AI ngay trên trình duyệt

- Vận hành bởi Solana + $NLOV

Bắt đầu vận hành GPU và kiếm thưởng cùng Neurolov!

Phần lớn các doanh nghiệp theo sau Strategy đều đã có hoạt động kinh doanh, nhưng muốn tận dụng lợi thế tăng trưởng của Bitcoin như một tài sản trong quỹ dự trữ doanh nghiệp.

Trước đây, Strategy tập trung vào phân tích nghiệp vụ và trí tuệ doanh nghiệp. Semler Scientific, đơn vị niêm yết nắm giữ BTC lớn thứ 15, từng là công ty chuyên về công nghệ y tế. GameStop, thành viên mới của câu lạc bộ doanh nghiệp dự trữ Bitcoin, vốn nổi tiếng là nhà bán lẻ game và điện tử cho tới khi chuyển hướng xây dựng quỹ dự trữ Bitcoin.

Hiện nay, một làn sóng doanh nghiệp mới mong muốn tận dụng tiềm năng của Bitcoin mà không cần xây dựng hoạt động kinh doanh truyền thống. Không cần khách hàng, không mô hình doanh thu, không lộ trình vận hành – chỉ cần một bảng cân đối kế toán tập trung vào Bitcoin và con đường nhanh lên sàn thông qua cấu trúc tài chính đặc biệt. Đó chính là SPAC (Special Purpose Acquisition Company – Công ty Mục đích Đặc biệt để sáp nhập).

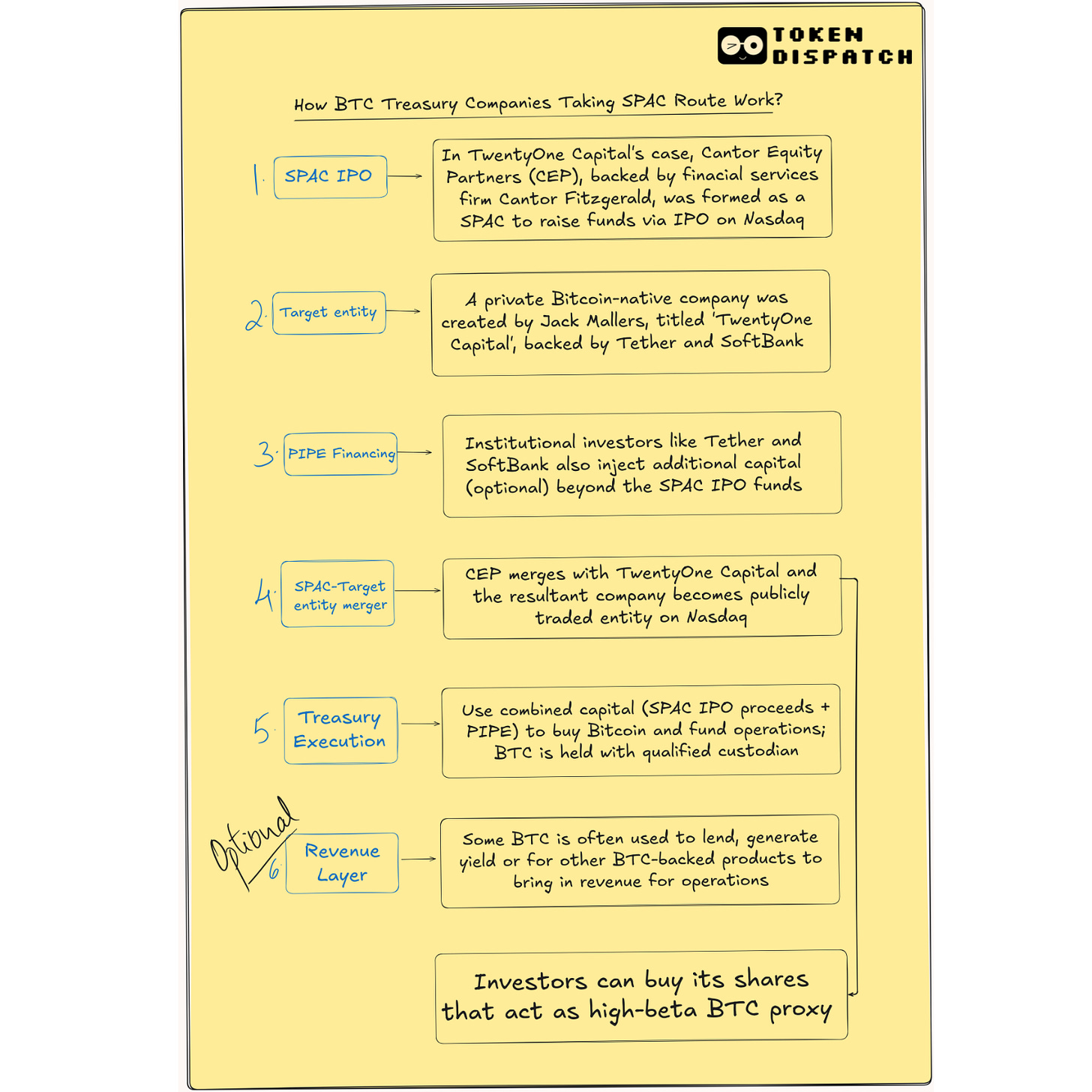

Các SPAC dự trữ Bitcoin, như ReserveOne, ProCap (được Anthony Pompliano hậu thuẫn), Twenty One Capital (được Tether, Cantor Fitzgerald và Softbank đầu tư), đều triển khai mô hình đơn giản: huy động hàng trăm triệu USD, mua Bitcoin số lượng lớn và cung cấp mã cổ phiếu đại chúng để nhà đầu tư theo dõi. Đó là toàn bộ mô hình kinh doanh.

Các doanh nghiệp này đi theo hướng ngược lại Strategy: tích lũy tài sản trước, phát triển hoạt động kinh doanh sau. Mô hình này thiên về quỹ đầu tư phòng vệ hơn là doanh nghiệp truyền thống.

Số lượng doanh nghiệp chọn mô hình SPAC ngày càng tăng. Nguyên nhân xuất phát từ chính ưu điểm về tốc độ và cấu trúc linh hoạt của mô hình này.

SPAC là một công ty vỏ bọc được cấp vốn trước, huy động tiền từ các nhà đầu tư – thường là cá nhân hoặc tổ chức tư nhân – sau đó niêm yết lên sàn, rồi sáp nhập với một doanh nghiệp tư nhân khác. Đây thường được xem là “đường tắt” để lên sàn IPO. Trong lĩnh vực crypto, SPAC cho phép doanh nghiệp sở hữu nhiều Bitcoin nhanh chóng niêm yết trước khi thị trường hoặc quy định thay đổi bất lợi. Tốc độ là yếu tố then chốt.

Dù vậy, “ưu thế tốc độ” này nhiều khi chỉ mang tính lý thuyết. SPAC thường cam kết thời gian thực hiện 4-6 tháng thay vì 12-18 tháng như IPO, nhưng trên thực tế, quy trình kiểm duyệt pháp lý với doanh nghiệp crypto lại kéo dài hơn. Ví dụ, Circle từng không thành công với mô hình SPAC và sau đó phải chuyển sang IPO truyền thống.

Tuy nhiên, SPAC vẫn có nhiều lợi thế riêng.

SPAC cho phép doanh nghiệp trình bày các kế hoạch táo bạo như “nắm giữ 1 tỷ USD Bitcoin vào cuối năm” mà không phải chịu sự giám sát kỹ lưỡng của quy trình IPO truyền thống. Họ cũng có thể thu hút các thỏa thuận PIPE (Private Investment in Public Equity – Đầu tư tư nhân vào công ty niêm yết) từ các tổ chức lớn như Jane Street, Galaxy. Giá trị công ty có thể được thương lượng trước, nằm trong cấu trúc tuân thủ quy định của SEC, nhưng không bị dán nhãn “quỹ đầu tư”.

Mô hình SPAC giúp doanh nghiệp dễ dàng truyền đạt chiến lược cho cổ đông và nhà đầu tư, bởi ngoài câu chuyện về Bitcoin, không có gì khác cần trình bày.

Nhớ lại trường hợp Meta và Microsoft từng cân nhắc đưa Bitcoin vào quỹ dự trữ nhưng đã gặp phải sự phản đối mạnh mẽ.

Đối với nhà đầu tư đại chúng, SPAC là phương tiện giúp tiếp cận Bitcoin một cách thuần túy mà không cần trực tiếp mua crypto, tương tự như đầu tư vào ETF vàng.

Dù vậy, SPAC vẫn gặp khó khăn khi thu hút nhà đầu tư nhỏ lẻ, bởi họ thường ưa chuộng các hình thức phổ biến như ETF để tiếp cận Bitcoin. Theo Khảo sát Nhà đầu tư tổ chức về Tài sản số năm 2025, 60% nhà đầu tư lựa chọn tiếp cận crypto thông qua các sản phẩm đã đăng ký như ETF.

Mặc dù vậy, nhu cầu đối với mô hình này vẫn tồn tại vì nó khai thác hiệu quả đòn bẩy tài chính.

Khi Strategy mua Bitcoin, họ không dừng lại ở giao dịch đầu tiên mà liên tục phát hành thêm trái phiếu chuyển đổi – thường sẽ quy đổi thành cổ phiếu mới. Nhờ vậy, từ một nền tảng trí tuệ doanh nghiệp, Strategy đã chuyển mình thành động lực tăng trưởng cho Bitcoin. Trong giai đoạn tăng giá, giá cổ phiếu của công ty còn vượt cả đà tăng của Bitcoin. Mô hình này vẫn tạo ấn tượng mạnh với giới đầu tư. Một doanh nghiệp SPAC nắm giữ Bitcoin có thể mang lại hiệu ứng tăng tốc tương tự: mua BTC, phát hành thêm cổ phiếu hoặc vay nợ để mua thêm – cứ lặp lại như vậy. Một vòng lặp liên tục.

Khi một công ty BTC mới công bố PIPE trị giá 1 tỷ USD do các tổ chức lớn hỗ trợ, điều đó khẳng định sự tham gia thực chất của dòng vốn lớn trên thị trường. Twenty One Capital là ví dụ điển hình khi nhận được đầu tư từ Cantor Fitzgerald, Tether và Softbank.

SPAC tạo điều kiện cho nhà sáng lập thực hiện chiến lược từ sớm mà không cần phải xây dựng sản phẩm tạo doanh thu trước. Sự xác nhận từ các tổ chức tài chính lớn giúp thu hút sự chú ý, nguồn vốn và động lực phát triển, đồng thời giảm bớt các rào cản mà doanh nghiệp niêm yết truyền thống phải đối mặt với cổ đông.

Đối với nhà sáng lập, SPAC còn mang lại tính linh hoạt. Khác với IPO truyền thống có thời hạn công bố thông tin và định giá nghiêm ngặt, SPAC cho phép kiểm soát tốt hơn về câu chuyện doanh nghiệp, kế hoạch vốn và thương lượng giá trị. Nhà sáng lập có thể xây dựng định hướng tương lai, lập kế hoạch huy động vốn, bảo toàn quyền sở hữu và tránh được áp lực gọi vốn liên tục như lộ trình VC đến IPO thông thường.

Bản thân hình thức “vỏ bọc” này cũng là điểm hấp dẫn đối với thị trường. Cổ phiếu đại chúng là ngôn ngữ chung trong đầu tư. Mã cổ phiếu có thể được quỹ đầu cơ giao dịch, bổ sung trên các nền tảng bán lẻ, đưa vào ETF – tạo cầu nối giữa ý tưởng crypto bản địa với hạ tầng thị trường truyền thống. Với nhiều nhà đầu tư, lớp vỏ này còn quan trọng hơn cả cơ chế vận hành bên trong. Nếu nó giống cổ phiếu và giao dịch như cổ phiếu, nó dễ dàng được đưa vào danh mục đầu tư.

Vấn đề doanh thu

Nếu SPAC có thể thành lập và niêm yết mà chưa có hoạt động kinh doanh, vậy họ sẽ vận hành ra sao? Nguồn doanh thu đến từ đâu?

SPAC cũng cho phép sáng tạo linh hoạt về cấu trúc tài chính. Một công ty có thể huy động 500 triệu USD, dành 300 triệu USD để mua Bitcoin, phần còn lại dùng cho các chiến lược tạo lợi nhuận, ra mắt sản phẩm tài chính hoặc mua lại doanh nghiệp crypto nhằm tạo doanh thu. Cách tiếp cận “lai” này khó thực hiện với ETF hoặc mô hình truyền thống do các quy định chặt chẽ hơn.

Twenty One Capital hướng đến quản lý quỹ dự trữ chiến lược: nắm giữ trên 30.000 BTC trong dự trữ và sử dụng một phần cho các chiến lược tạo lợi nhuận an toàn trên chuỗi. Công ty đã sáp nhập với một SPAC do Cantor Fitzgerald bảo trợ và huy động hơn 585 triệu USD từ PIPE cùng nợ chuyển đổi để tiếp tục mua Bitcoin. Lộ trình tiếp theo bao gồm xây dựng mô hình cho vay dựa trên Bitcoin, phát triển sản phẩm thị trường vốn, truyền thông và vận động chuyên biệt cho Bitcoin.

Nakamoto Holdings – do David Bailey (Bitcoin Magazine) sáng lập – chọn lối đi khác nhưng đạt kết quả tương tự: sáp nhập với công ty y tế niêm yết KindlyMD để triển khai chiến lược dự trữ Bitcoin. Thương vụ này có 510 triệu USD PIPE và 200 triệu USD trái phiếu chuyển đổi, trở thành một trong những lần huy động vốn lớn nhất ngành crypto. Công ty hướng tới việc chứng khoán hóa Bitcoin thành cổ phiếu, nợ và các sản phẩm lai để có thể niêm yết trên các sàn giao dịch lớn.

ProCap Financial của Pompliano lại tập trung cung cấp dịch vụ tài chính trên nền tảng dự trữ BTC: cho vay crypto, xây dựng hạ tầng staking, phát triển sản phẩm giúp tổ chức tiếp cận lợi suất Bitcoin.

ReserveOne theo hướng đa dạng hóa: ngoài Bitcoin là tài sản trọng tâm, còn nắm giữ Ether và Solana, sử dụng để tham gia staking tổ chức, giao dịch phái sinh, cho vay OTC.

Được hậu thuẫn bởi Galaxy và Kraken, ReserveOne định vị mình là “BlackRock bản địa” của ngành crypto, kết hợp tiếp xúc thụ động với hoạt động sinh lợi chủ động. Doanh thu dự kiến đến từ phí cho vay, phần thưởng staking, và chênh lệch đầu tư giữa các kỳ hạn trên danh mục tài sản crypto.

Dù có tìm ra mô hình doanh thu bền vững, việc niêm yết đại chúng cũng đồng nghĩa với các thủ tục và thách thức về quản trị.

Hoạt động sau sáp nhập càng làm nổi bật nhu cầu về mô hình doanh thu ổn định. Quản lý quỹ dự trữ, lưu ký, tuân thủ, kiểm toán đều trở thành yếu tố bắt buộc, nhất là khi sản phẩm duy nhất là một tài sản còn biến động mạnh. Khác với các tổ chức phát hành ETF vốn có nền tảng sẵn, nhiều công ty SPAC phải xây dựng mọi thứ từ đầu. Lưu ký có thể thuê ngoài, kiểm soát vận hành chưa chặt chẽ, rủi ro vì vậy tăng lên nhanh chóng.

Vấn đề quản trị cũng đáng chú ý. Nhiều nhà bảo trợ SPAC giữ các quyền đặc biệt như quyền biểu quyết ưu tiên, ghế hội đồng quản trị hoặc quyền thanh khoản, nhưng lại thiếu chuyên môn về crypto. Việc có chuyên gia dẫn dắt là rất quan trọng khi BTC giảm giá mạnh hoặc khi quy định siết chặt. Khi thị trường tăng giá, mọi thứ có vẻ thuận lợi; khi giảm, rủi ro lộ rõ.

Vậy nhà đầu tư cá nhân sẽ ra sao?

Một số người kỳ vọng lợi nhuận vượt trội – với hy vọng khoản đầu tư nhỏ vào cổ phiếu SPAC Bitcoin sẽ lặp lại thành công như Strategy. Tuy nhiên, họ cũng đối mặt với các rủi ro như pha loãng cổ phần, biến động lớn, nguy cơ bị yêu cầu hoàn vốn, đội ngũ quản lý chưa có thành tích rõ ràng. Số khác sẽ lựa chọn sự đơn giản của ETF Bitcoin spot hoặc tự lưu ký Bitcoin.

Bởi khi mua cổ phiếu doanh nghiệp Bitcoin theo mô hình SPAC, bạn không trực tiếp sở hữu Bitcoin, mà chỉ đặt niềm tin vào kế hoạch mua và quản lý của doanh nghiệp – và kỳ vọng họ thực hiện tốt. Sự kỳ vọng đó có chi phí; trong thị trường tăng giá, chi phí này có thể xứng đáng.

Tuy nhiên, điều quan trọng là cần hiểu rõ bản chất khoản đầu tư và quy mô thực sự của nó.

Chuyên mục phân tích chuyên sâu tuần này xin kết thúc tại đây. Hẹn gặp lại vào tuần tới.

Trân trọng,

Lưu ý:

- Bài viết này được đăng lại từ [TOKEN DISPATCH]. Mọi bản quyền thuộc về tác giả gốc [Prathik Desai)]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết là của riêng tác giả và không cấu thành khuyến nghị đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có chỉ định khác, nghiêm cấm sao chép, phân phối hoặc đạo văn toàn bộ hoặc một phần nội dung dịch.

Mời người khác bỏ phiếu

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?