- Topic

19k Popularity

18k Popularity

61k Popularity

31k Popularity

3k Popularity

113k Popularity

28k Popularity

27k Popularity

7k Popularity

18k Popularity

- Pin

19k Popularity

18k Popularity

61k Popularity

31k Popularity

3k Popularity

113k Popularity

28k Popularity

27k Popularity

7k Popularity

18k Popularity

【Döviz】Trump yönetimine bağlı ABD Doları / Yen - İlk Bölüm | Yoshida Tsune'nin Döviz Günlüğü | Manekuri Monex Securities'in yatırım bilgileri ve para ile ilgili yararlı medya

Yen satışıyla yen alımına dönen Riskten Korunma Fonu

2024 Temmuz'unda 161 yen'e kadar yükselen Amerikan Doları/Yen, Trump yönetimi başlamadan önce tekrar 158 yen'e yükselmiş ancak sonrasında büyük bir düşüş yaşanmış, Nisan ayında bir ara 140 yen'in altına inmiştir (Şekil 1'e bakınız). Bu şekilde Trump yönetiminin başlamasıyla birlikte Amerikan Doları'nın değer kazanması ve Yen'in değer kaybetmesinden Amerikan Doları'nın değer kaybetmesi ve Yen'in değer kazanmasına dönüşen piyasada önemli bir rol oynayan, Riskten Korunma fonları (bundan sonra Riskten Korunma F.) olmuştur.

【図表1】Dolar / Yen haftalık grafik (2024 Ocak'tan itibaren) Kaynak: Manex Trader FX

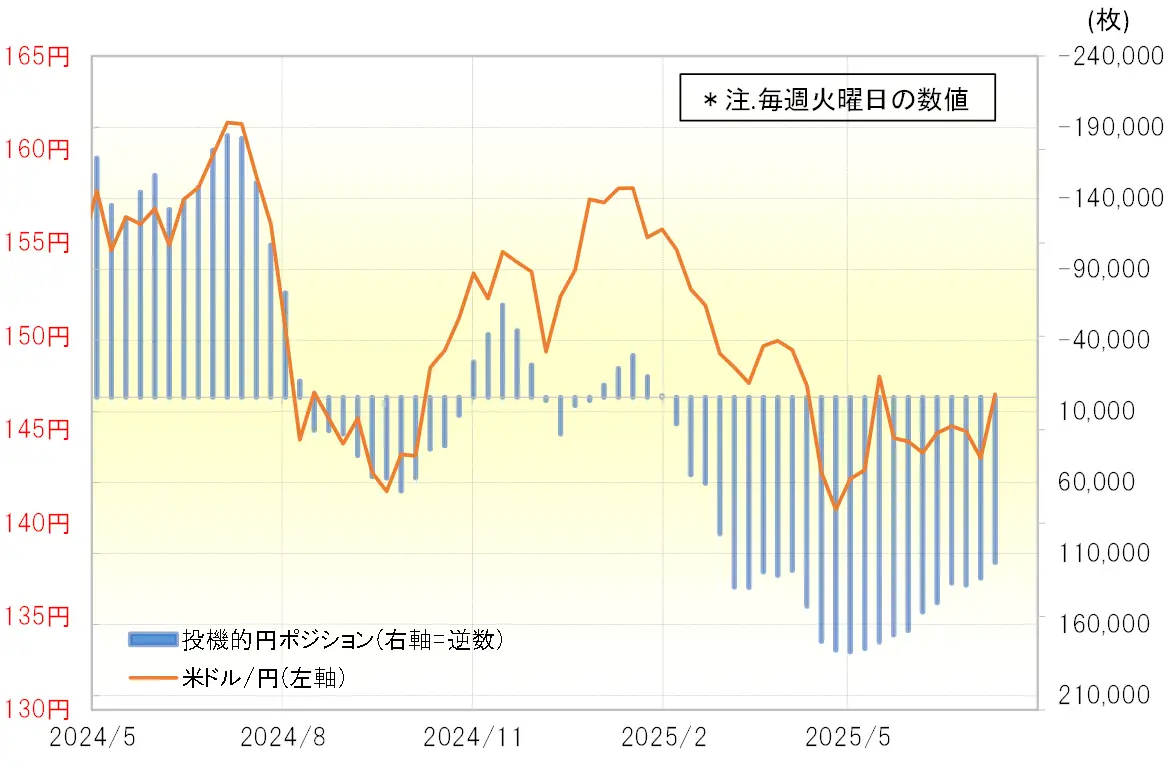

Riskten Korunma F'nin işlemlerini yansıtan CFTC (ABD Emtia Vadeli İşlemler Komisyonu) istatistiklerine göre, spekülatif pozisyonların yen pozisyonu, 2024 Temmuz'unda 161 yene kadar ABD Doları/Yen'in yükseldiği durumda, kısa pozisyon (ABD Doları uzun pozisyonu) geçmişteki en yüksek seviyeye neredeyse eşit olan 180.000 adede kadar genişledi (Şekil 2'ye bakınız). Yani, 161 yen gibi tarihi bir yen zayıflığında, Riskten Korunma F'nin aktif bir şekilde ABD Doları alımı ve yen satımı ile öncü bir rol oynadığı görülüyor.

Kaynak: Manex Trader FX

Riskten Korunma F'nin işlemlerini yansıtan CFTC (ABD Emtia Vadeli İşlemler Komisyonu) istatistiklerine göre, spekülatif pozisyonların yen pozisyonu, 2024 Temmuz'unda 161 yene kadar ABD Doları/Yen'in yükseldiği durumda, kısa pozisyon (ABD Doları uzun pozisyonu) geçmişteki en yüksek seviyeye neredeyse eşit olan 180.000 adede kadar genişledi (Şekil 2'ye bakınız). Yani, 161 yen gibi tarihi bir yen zayıflığında, Riskten Korunma F'nin aktif bir şekilde ABD Doları alımı ve yen satımı ile öncü bir rol oynadığı görülüyor.

【図表2】CFTC istatistikleri spekülatif pozisyonların yen pozisyonları ve ABD Doları/ Yen (Mayıs 2024'ten itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Ancak, bu Riskten Korunma F, 2024 Kasım'daki ABD başkanlık seçimlerinde Trump yönetiminin geri dönüşünün kesinleşmesiyle birlikte ABD doları alımına ve yen satımına karşı temkinli hale geldi. Ve zamanla ABD doları satımına ve yen alımına yönelik daha aktif bir tutum benimseyerek, bu sefer ABD doları zayıflığına ve yen güçlenmesine öncülük etti.

Kaynak: Refinitiv verilerinden Monex Securities tarafından hazırlanmıştır.

Ancak, bu Riskten Korunma F, 2024 Kasım'daki ABD başkanlık seçimlerinde Trump yönetiminin geri dönüşünün kesinleşmesiyle birlikte ABD doları alımına ve yen satımına karşı temkinli hale geldi. Ve zamanla ABD doları satımına ve yen alımına yönelik daha aktif bir tutum benimseyerek, bu sefer ABD doları zayıflığına ve yen güçlenmesine öncülük etti.

Faiz farkı açısından mantıksız Japon yeni alımının genişlemesini haklı çıkaran ABD'nin yen değerini artırma yönlendirmesi

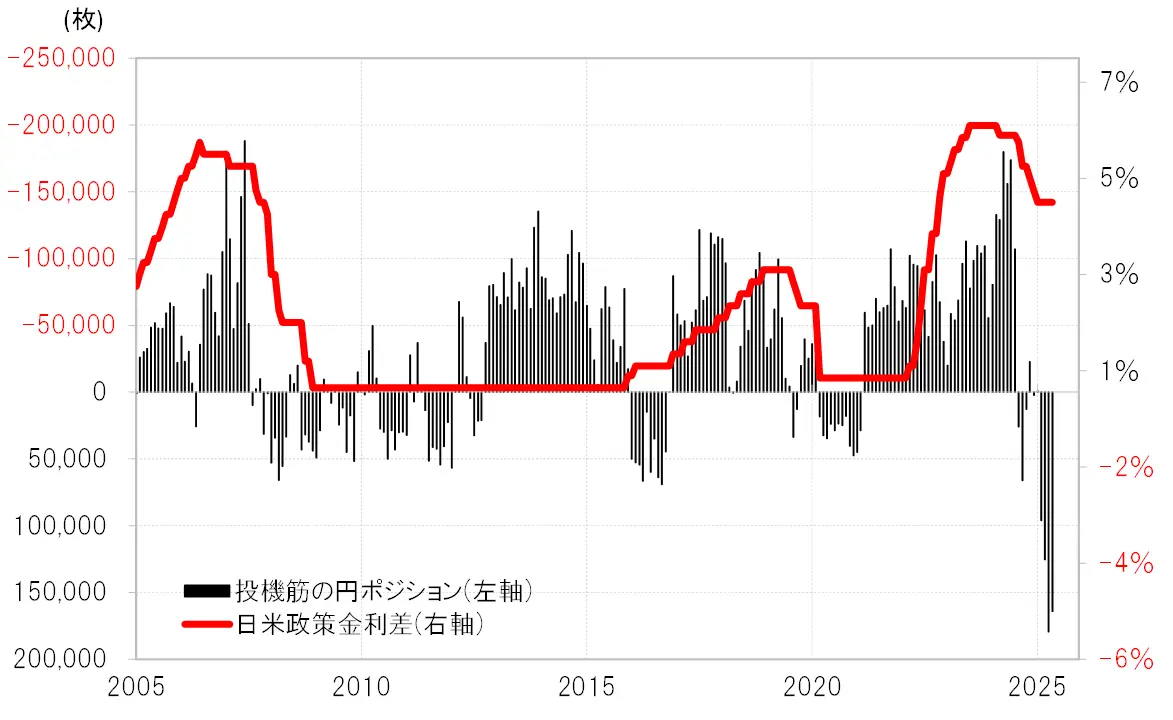

Neden Hedge F, Trump yönetiminin doğuşuyla birlikte yen satışından yen alımına büyük bir ticaret stratejisi dönüşümü gerçekleştirdi? 2024 Temmuz'a kadar yen satışını agresifleştirmek, büyük bir Japonya-ABD faiz farkı (dolar üstünlüğü - yen zayıflığı) göz önüne alındığında mantıklıydı (Şekil 3'e bakınız). Japonya-ABD faiz farkı, ardından Amerika'nın faiz indirimine gitmesi ve Japonya'nın faiz artırmasına yönelmesiyle birlikte azaldı. Yine de, mutlak anlamda hala büyük bir faiz farkı göz önüne alındığında, yen alımındaki agresifleşme mantıksızdı, ancak bu mantıksız yen alımını Hedge F, eşi benzeri görülmemiş bir büyümeye yöneltti.

【図表3】CFTC istatistiklerine göre spekülatif yatırımcıların yen pozisyonu ve ABD-Japonya politika faiz farkı (2005'ten itibaren) Kaynak: Refinitiv verileri, Monex Securities tarafından oluşturulmuştur.

Faiz farkından hareketle mantıksız olan yen alımını haklı çıkaran, yen kuru değerinin artması, yani Amerikan doları değer kaybı ve yen değer kazanmasıydı. Trump yönetiminde para politikalarından sorumlu olan Hazine Bakanı Bessent'in, görünüşe göre Amerikan doları değer kaybı ve yen değer kazanması yönünde bir politika izlemeye çalıştığı izlenimi vardı. (Devam edecek.)

Kaynak: Refinitiv verileri, Monex Securities tarafından oluşturulmuştur.

Faiz farkından hareketle mantıksız olan yen alımını haklı çıkaran, yen kuru değerinin artması, yani Amerikan doları değer kaybı ve yen değer kazanmasıydı. Trump yönetiminde para politikalarından sorumlu olan Hazine Bakanı Bessent'in, görünüşe göre Amerikan doları değer kaybı ve yen değer kazanması yönünde bir politika izlemeye çalıştığı izlenimi vardı. (Devam edecek.)