Битва за торговлю привязанными активами

Уважаемые читатели! Управление ликвидностью — не только моя профессия, но и дело всей жизни. В этой статье я предлагаю вернуться к основам и кратко проследить эволюцию торговли привязанными активами. Через анализ структур ликвидности и выбор платформ, оптимальных для таких торговых пар, мы глубже поймём фундаментальные принципы, которые сегодня критически важны для рынка. По ходу обзора я также выделю два самых интересных новых решения года в области ликвидности — Fluid DEX и EulerSwap — заслуживающих пристального внимания профессионального сообщества.

Дебют торговли привязанными активами (2018-2019)

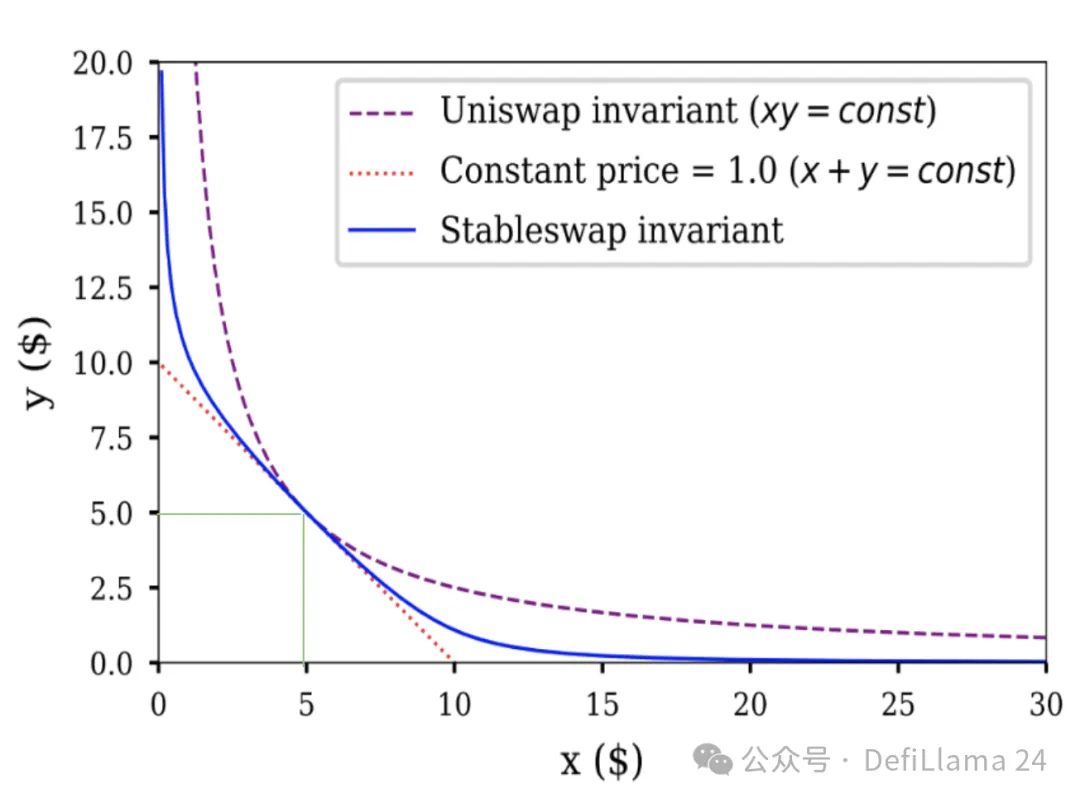

Чуть более пяти лет назад основными платформами мейннета были Uniswap, Bancor и несколько громоздких децентрализованных бирж на базе книги заявок, таких как EtherDelta. Торговля привязанными активами была крайне ограничена по инструментарию. Типовой пример — пул USDC/USDT на Uniswap V2, который тогда воспринимался как стандарт, но по нынешним меркам выглядит почти безответственным выбором. Давайте подробнее рассмотрим тот период, чтобы понять, какие неэффективности он породил. Ключевой показатель для пулов ликвидности — относительное изменение цены между двумя активами: если вы предоставляли ликвидность (LP) для волатильных пар, вы наверняка сталкивались с этим вызовом. Пример — LINK/ETH: если ETH растёт, а LINK дешевеет, вы выходите из пула с меньшим количеством ETH (растущий актив) и большим количеством LINK (теряющий стоимость). С USDC/USDT — оба актива тесно коррелируют — даже при самом резком расхождении (де-пег USDC из-за SVB) разница составила максимум 10 %, а в обычных условиях — это всего несколько базисных пунктов. Тем не менее, Uniswap V2 распределяет ликвидность по экстремально широкому диапазону цен, равномерно от 1 USDC = 0,0000000001 USDT до 1 USDC = 10 000 000 000 000 USDT. По факту 99,9 % ликвидности пула USDC/USDT никогда не используется. Вся неэффективность наглядно иллюстрируется на этом графике:

x*y=k против StableSwap

Реально задействуется только та часть ликвидности, где пересекаются две зелёные линии — это крошечный фрагмент всей кривой (опять же, исходя из 1 USDC ≃ 1 USDT).

Для сравнения, синяя зона на том же графике показывает, как распределяет ликвидность StableSwap для стейблкоинов. В случае близких по цене активов эта кривая охватывает намного более широкий и практически полезный диапазон, чем формула Uniswap.

StableSwap: новая эра рынка привязанных активов (2020)

Запуск StableSwap вызвал масштабный переток ликвидности в стейблкоины, ведь его эффективность оказалась выше Uniswap V2 более чем в 100 раз. Именно StableSwap впервые принес мейннету концентрированную ликвидность — за несколько лет до Uniswap V3. Сравнивать их напрямую некорректно: Uniswap V3 универсален, а Curve StableSwap целиком сфокусирован на стабильных активах. Оба подхода стали важнейшими вехами. Помимо эффективности, Curve внедрил инновационную модель стимулов — veCRV и награды CRV, о которых мы не раз писали отдельно. Программа поощрений принципиально важна для привязанных пар: их общий оборот, как правило, ниже, чем у волатильных инструментов, а LP долгое время могли рассчитывать лишь на минимальную комиссию (до недавнего времени у волатильных пар было 0,3–1 % за сделку, в привязанных парах — 0,05 %). Объёмы резко растут только во время исключительных событий (пример — де-пег USDC, ставший рекордным днём). Поэтому я всегда полагал: система стимулов для привязанных пар критичнее, чем для волатильных. Но с появлением Fluid DEX и EulerSwap эта точка зрения изменилась. Прежде чем разбирать эти решения, напомню о ключевом событии — запуске Uniswap V3.

Uniswap V3 и концентрированная ликвидность (2021)

Uniswap V3 внедрил полностью настраиваемую концентрированную ликвидность практически для всех видов активов — это резко повысило эффективность LP. Однако, поскольку этот механизм применим не только к привязанным парам, LP с волатильными активами столкнулись с ещё более высокими рисками временных потерь. Новизна и отсутствие дочерней инфраструктуры поначалу сдерживали массовое внедрение. Однако гибкая настройка диапазона стала настоящим прорывом, особенно для «слабо привязанных» активов — например, wstETH/ETH (высоко коррелированы, но wstETH стабильно дорожает относительно ETH), либо LUSD/USDC (коррелированы, однако нередко торгуются чуть выше или ниже базовой отметки). В таких случаях Uniswap V3 предоставляет LP эффективность StableSwap от Curve при точной настройке под рыночную динамику. Это явилось ростом на новый уровень. Тем не менее, следующий по-настоящему серьёзный перелом связан с появлением Fluid DEX и EulerSwap.

Debt-as-Liquidity: решения будущего (2025)

Детальные механики Fluid и EulerSwap здесь опущу, сосредоточусь на их значении для архитектуры ликвидности. Fluid впервые реализовал модель, где «умный долг» превращает кредитование в ликвидность. Представьте: средний пользователь берёт USDC под залог ETH. Его интересует не обязательно сам USDC — главное, чтобы это был надёжный стейблкоин к доллару; подойдёт и USDT. Именно это реализует Smart Debt: в таком хранилище заёмщик получает портфель из USDC и USDT с постоянно меняющейся пропорцией, и долг заёмщика становится ликвидностью пула USDC/USDT. Для пользователя это означает более низкую стоимость займа — торговые комиссии часто частично или полностью компенсируют проценты.

Это взгляд глазами заёмщика. А с позиций протоколов: что это даёт Circle и Tether? По сути, фактически бесплатную ликвидность без внешних стимулов. Для Circle — это не ново, компания давно интегрирована в экосистему. Но для стейблкоинов GHO, BOLD, FRAX — это революция. Я фокусируюсь на Fluid, но у EulerSwap близкая логика (отличие в деталях архитектуры). EulerSwap всё ещё тестируется, но уже генерирует заметные объёмы в паре USDC/USDT. Если этот механизм ясен, суть моего тезиса такова: «В DeFi торговлю привязанными активами возглавят Euler, Fluid или их эквиваленты». Если всё ещё не очевидно, вспомните: в привязанных парах объёмы и комиссии обычно низкие, а поддержание ликвидности на классических DEX подразумевает постоянное субсидирование. Fluid и Euler обеспечивают ликвидность почти бесплатно. И если (что уже происходит) начнутся «войны комиссий», классические DEX окажутся вне игры.

0xOrb: новый претендент (около 2026)?

Для полноты картины стоит упомянуть интересный недозапущенный проект — 0xOrb. Его концепция проста: торговля стейблкоинами с поддержкой n токенов (в теории — до 1 000), огромный пул USDC и USDT, к которому со временем присоединяются альтернативные стейблкоины, формируя глубокую ликвидность между ними и основными активами. Это выгодно для долгого хвоста стейблоков, но я сомневаюсь, что такие пулы станут доминирующими в парах типа USDC<>USDT или cbBTC<>wBTC. Поддержка кроссчейновых свапов здесь возможна, но добавленная сложность и инфраструктурные риски не оправданы — особенно с учётом появления инструментов вроде CCTP, позволяющих почти мгновенные переводы USDC и USDT 1:1 между сетями.

Что это значит для операторов чистых DEX сегодня?

Самое главное: речь о привязанных парах. Перенести эти решения на волатильные пары крайне сложно — это уже подтверждено убытками LP и Smart Debt + залоговых хранилищ ETH/USDC на Fluid. У DEX, подобных Aerodrome, где оборот сконцентрирован на волатильных парах, почти ничего не изменится. Но для платформ, специализирующихся на привязанных активах, это экзистенциальная угроза. Для иллюстрации рассмотрим два таких кейса:

Curve: конец эпохи без крупных реформ

Curve остаётся главным DEX для торговли привязанными активами; здесь по-прежнему сосредоточена ключевая ликвидность по стейблкоинам. Попытки захватить волатильные пары через CryptoSwap не удались, а Fluid и EulerSwap несут прямую угрозу доле Curve. Вижу мало шансов сохранить значимые объёмы (фактически Curve уже вне топ-10), если не провести масштабную реформу: пересмотреть veCRV и настроить стимулы (наследуя опыт моделей как veAERO), внедрить crvUSD для повышения эффективности DEX (например, чтобы LP могли кредитоваться в crvUSD), создать новые механизмы ликвидности для волатильных активов и расширить сферу охвата.

Ekubo: уверенный новичок на грани

Ekubo сталкивается с ещё большими вызовами, поскольку это относительно новая платформа. Внешне Ekubo демонстрирует динамичный рост объёмов в Ethereum и расширенную функциональность. По сути, это альтернатива Uniswap V4 с большими возможностями по кастомизации ликвидности и меньшей комиссией DAO по сравнению с Uniswap (при том, что индустриальные стандарты там и так весьма скромны). Главная проблема: более 95 % оборота приходится на USDC/USDT, комиссия составляет всего 0,00005 %, при активной системе стимулов. Ekubo развязал ценовую войну, которую ему не выиграть: LP необходимо хотя бы минимальное вознаграждение, а столь низкие комиссии нерентабельны, в то время как Fluid и Euler выдерживают даже 0,1 % дохода через Smart Debt — это уже плюс для заёмщиков.

Показатели Ekubo на 7 июля 2025: $2,6 млн TVL, около $130 млн суточного оборота, всего $662 комиссионных в сутки, примерно 8 % объёма стимулируется EKUBO. Уже сейчас платформа упёрлась в свой лимит ёмкости. Ekubo начал «войну комиссий» с тарифами на USDC/USDT, но вероятнее всего проиграет из-за собственной системы вознаграждений. DeFi всегда полон сюрпризов. Как обычно, надеюсь, этот материал позволил по-новому взглянуть на перспективы рынка привязанных активов. Ожидаю критики от сообщества Ekubo за объективный анализ — такая реакция только подтверждает мою правоту. Такое бывало не раз: я указывал на уязвимости MAI — вскоре проект был взломан и утратил привязку; сигнализировал о манипуляциях R/David Garai — через полгода протокол взломали и он исчез; критиковал Prisma — спустя год протокол был взломан и закрыт. И этот список можно продолжать.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [tokenbrice], все права принадлежат автору [tokenbrice]. По вопросам перепечатки обращайтесь к команде Gate Learn. Запрос будет рассмотрен в установленном порядке.

- Дисклеймер: все мнения и оценки, приведённые в статье, выражают только позицию автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Запрещено копирование, распространение и плагиат переводов без указания Gate.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году