Каким образом предложение Berachain V2 усиливает механизм извлечения и аккумулирования стоимости $BERA?

Оригинальное название статьи: «Рост на 30%: как предложение Berachain V2 раскрывает потенциал захвата стоимости $BERA?»

Рынок криптовалют демонстрирует восстановление: ведущие позиции занимают BTC и ETH. Тем не менее, собственные токены многих блокчейнов первого уровня заметно отстают — контраст с периодом, когда каждая новая сеть пыталась занять место главного «убийцы Ethereum».

Сегодня большинство L1-проектов сталкиваются с общей проблемой: маргинализация нативных токенов. Массовые разблокировки, размывание доли и отсутствие сильного нарратива мешают этим активам аккумулировать ценность, создаваемую экосистемой.

Berachain — новая EVM-совместимая блокчейн-сеть — выделяется среди L1 благодаря запатентованной модели Proof of Liquidity (PoL). Однако трехтокенная архитектура ограничила генерацию стоимости для главного токена $BERA, рыночная капитализация которого сегодня составляет всего $270 млн.

Препятствия для роста $BERA выходят далеко за рамки стандартной токеномики и включают давление разблокировок, недостаточно сильную историю проекта и неразвитые реальные юзкейсы.

Если бы $BERA оставался исключительно платежным токеном для газа, перспектив его развития почти не было бы. Однако обсуждаемое в официальном сообществе предложение по PoL V2 может существенно изменить ситуацию — как в плане нарратива, так и в сфере применения $BERA:

Передача 33% PoL-инсентивов предлагается использовать для превращения $BERA из второстепенного токена газа в основной доходный актив экосистемы.

Сразу после публикации этого предложения 15 июля цена $BERA выросла на 23% за сутки и превысила отметку $2,50. Рынок увидел в этой новости мощный бычий сигнал и моментально отреагировал ростом котировок.

Однако способна ли PoL V2 обеспечить для $BERA устойчивую ценность в долгосрочной перспективе? Удастся ли с помощью новых стимулов повысить статус основного токена и привлечь интерес со стороны как институциональных, так и частных участников?

PoL V1: Скрытые издержки захвата стоимости $BERA

Для ответа на эти вопросы необходимо рассмотреть положение $BERA в рамках действующего механизма Proof of Liquidity Berachain.

Первая версия PoL (V1) — это схема экономического консенсуса, в которой вознаграждения получают провайдеры ликвидности (LP) и разработчики dApp для обеспечения безопасности сети и стимулирования роста.

В отличие от классического Proof of Stake, PoL реализует трехтокенную модель ($BERA, $BGT, $HONEY), а распределение вознаграждений происходит через аукционы стимулов («bribes») среди валидаторов и участников экосистемы.

В этой архитектуре $BERA — токен газа и базовый актив сети, $BGT обеспечивает управление и стейкинговые награды, а $HONEY, являясь стейблкоином, поддерживает ликвидность цепочки.

С запуском основной сети 6 февраля 2025 года PoL V1 дал резкий рост TVL на Berachain — к концу марта 2025 года показатель достиг $3 млрд.

В то же время капитализация $BERA на пике составила только $900 млн, что дало соотношение MC/TVL менее 1/3. Это иллюстрирует неспособность $BERA превращать рост экосистемы в собственную рыночную стоимость.

Причину этого можно сформулировать так.

Глубокий анализ PoL показывает: модель изначально делала упор на развитие всей экосистемы, а не на увеличение ценности нативного токена. То, как распределялись награды и строились ограничения, препятствовало накоплению стоимости именно в $BERA.

Сложная система аукционов bribes и принцип распределения эмиссии в PoL V1 подогревала активность экосистемы, но $BERA — главный актив — не получал равных возможностей. Ключевые проблемы:

- Ликвидити-провайдеры получали все стейкинговые награды через стимулы в $BGT, а $BERA оставался исключительно токеном газа, не имея собственного механизма доходности.

- Награды по bribes в основном шли держателям $BGT, из-за чего стейкеры $BERA не были заинтересованы в участии, что ограничивало спрос на основной токен.

- Пул PoL V1 концентрировал стимулы ликвидности на dApp-платформах, а не на главном активе $BERA.

В результате, несмотря на развитую экосистему и заметную мем-культуру, $BERA оставался на периферии. Предание главному токену центрального статуса становится критически важным для усиления всей цепочки.

PoL V2: превращение $BERA в главный инструмент доходности

Понимая ограничения PoL V1 по захвату стоимости $BERA, рассмотрим изменения в PoL V2.

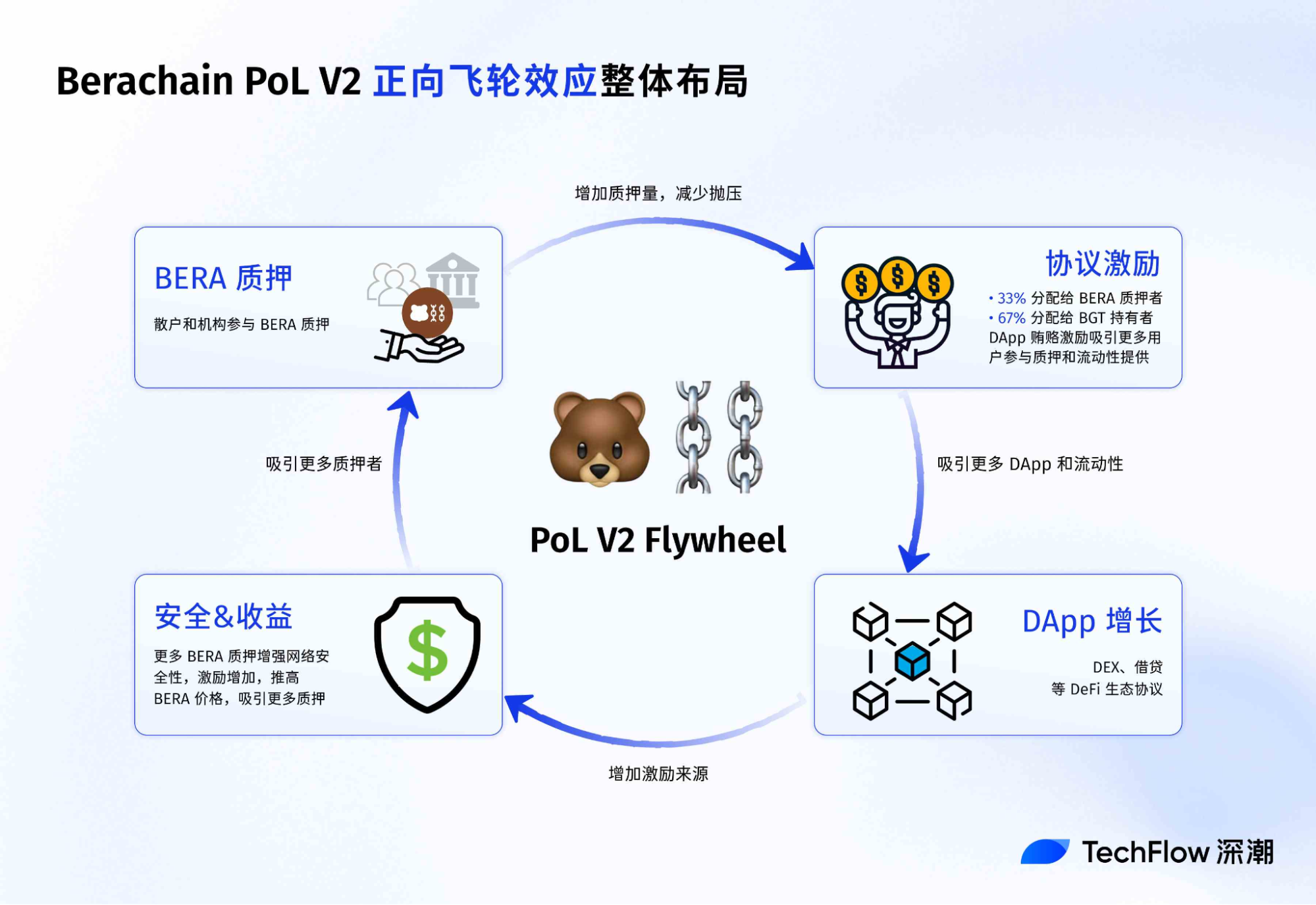

PoL V2 концентрируется на перераспределении стимулов и расширении сфер применения: цель — превратить $BERA из второстепенного токена газа в основной доходный актив экосистемы.

Ключевые нововведения PoL V2:

- Перераспределение стимулов:

33% поощрений dApp (bribes), ранее идущих держателям $BGT (токен управления), теперь направляются стейкерам $BERA.

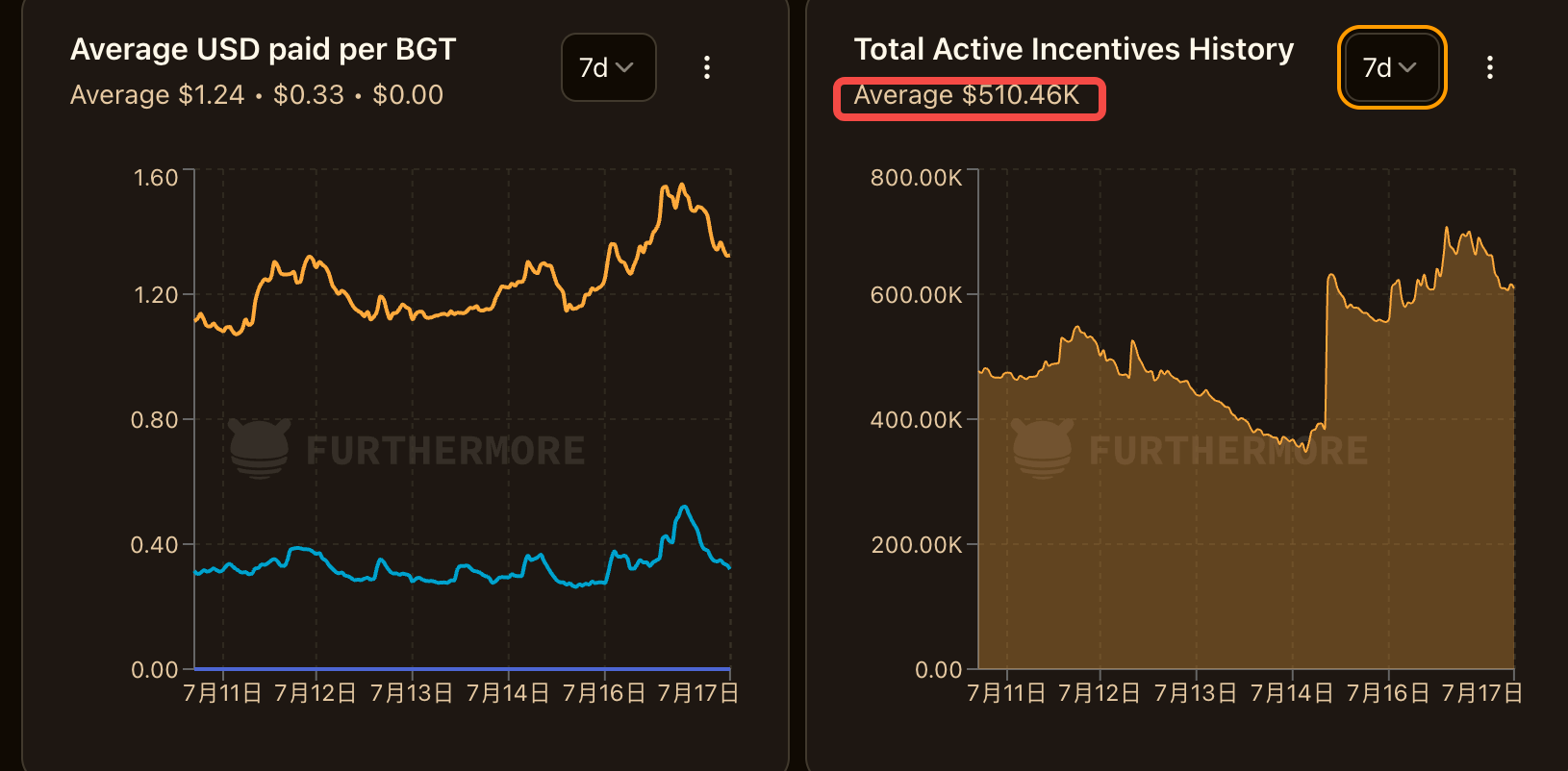

По данным Furthermore, за последнюю неделю Berachain выплачивал в день около $500 000 в виде стимулов. Треть этой суммы (примерно $150 000 ежедневно) теперь идет напрямую в стейкинговый пул $BERA, создавая постоянный спрос на токен.

Оставшиеся 67% поощрений по-прежнему идут держателям $BGT, поддерживая их позиции и ликвидность, чтобы не нарушать интересы нынешних участников.

Важно, что этот механизм позволяет получать новую доходность держателям $BERA без повышения инфляции — за счет перераспределения протокольных денежных потоков, а не через дополнительную эмиссию.

- Расширение функциональных возможностей:

PoL V2 поддерживает выпуск ликвидных стейкинговых токенов (LST): теперь стейкеры $BERA получают валидаторские вознаграждения, а также могут задействовать застейканные токены для дополнительного PoL-дохода — это существенно повышает капитализацию и эффективность $BERA.

Теперь стейкеры $BERA могут зарабатывать с протокольных наград (например, через BEX) без сложных DeFi-стратегий и необходимости держать $BGT, что снижает порог входа.

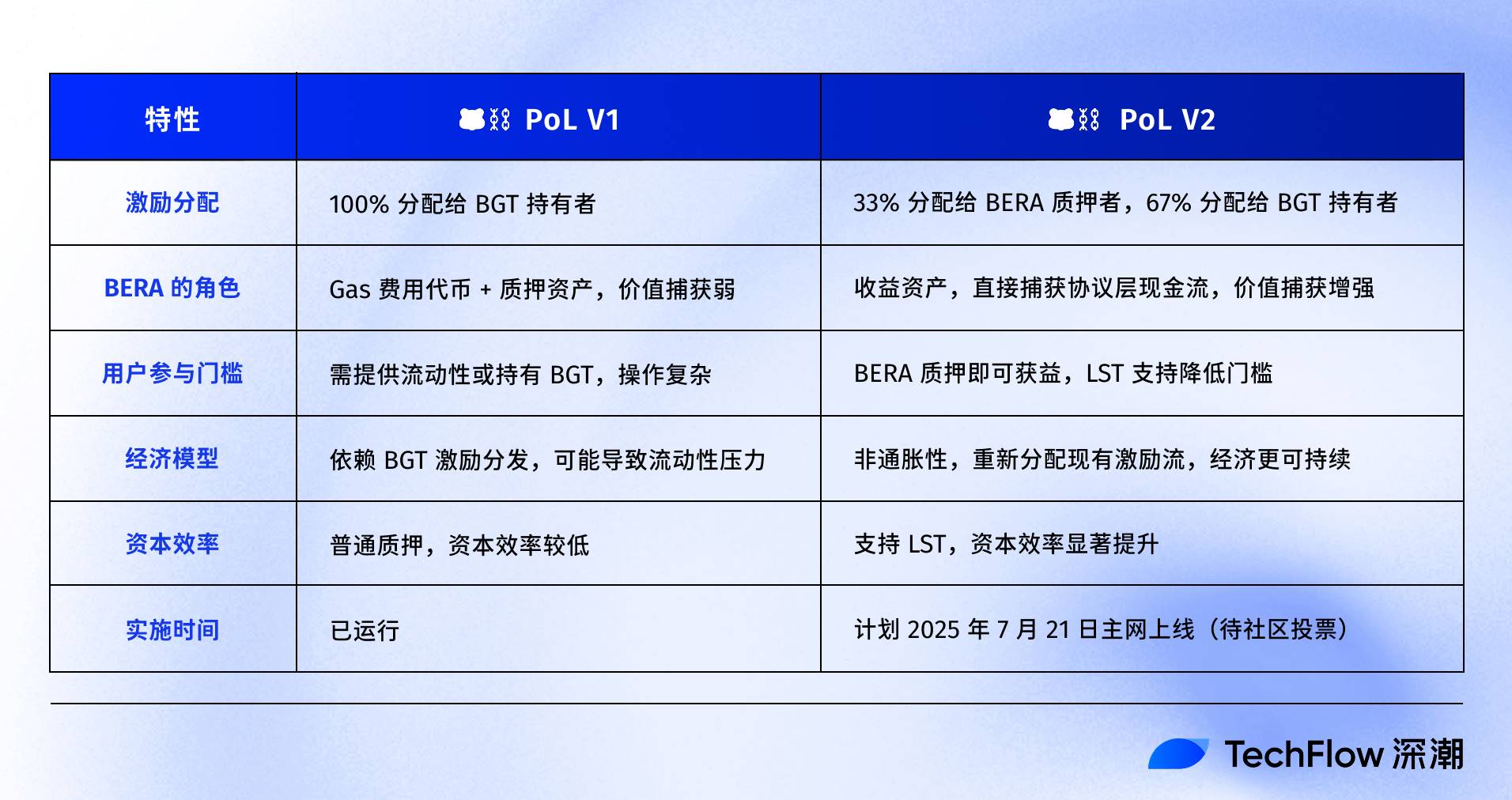

Сравнительная таблица PoL V1 и V2:

В архитектуре V1 большинство поощрений уходило к держателям $BGT, а $BERA играл пассивную роль — его рост был завязан на внешний успех экосистемы.

В V2 $BERA встает в центр системы — новые правила распределения и примитивы для стейкинга фокусируют потоки дохода непосредственно на главный токен.

Захват стоимости: что это значит для $BERA?

Термин «захват стоимости» часто звучит в криптосообществе. Но как именно это реализовано для $BERA?

Переходя от роли простого газа к положению базового инструмента дохода экосистемы, $BERA становится более привлекательным как благодаря новому нарративу, так и благодаря структурированным стимулам.

В основе обновления PoL V2 лежит прямое участие $BERA в протокольных денежных потоках — токен фактически начинает выполнять роль дивидендного актива, кардинально меняя свой инвестиционный профиль.

Простой расчет иллюстрирует последствия:

Если предложение V2 будет реализовано, 33% вознаграждений dApp будут идти стейкерам $BERA. При ежедневных выплатах в $500 000 — это $150 000 в день или $1,1 млн в неделю, поступающих держателям $BERA.

Подобный «протокольный дивиденд» превращает $BERA в полноценный инструмент дохода: инвестор вправе претендовать на долю выручки экосистемы, что формирует устойчивый спрос на токен. Конечно, на цену продолжат влиять разблокировки, рост TVL, рыночная конъюнктура и макроциклы. Но если у $BERA появляется полезная функция помимо газа, его перспективы значительно расширяются.

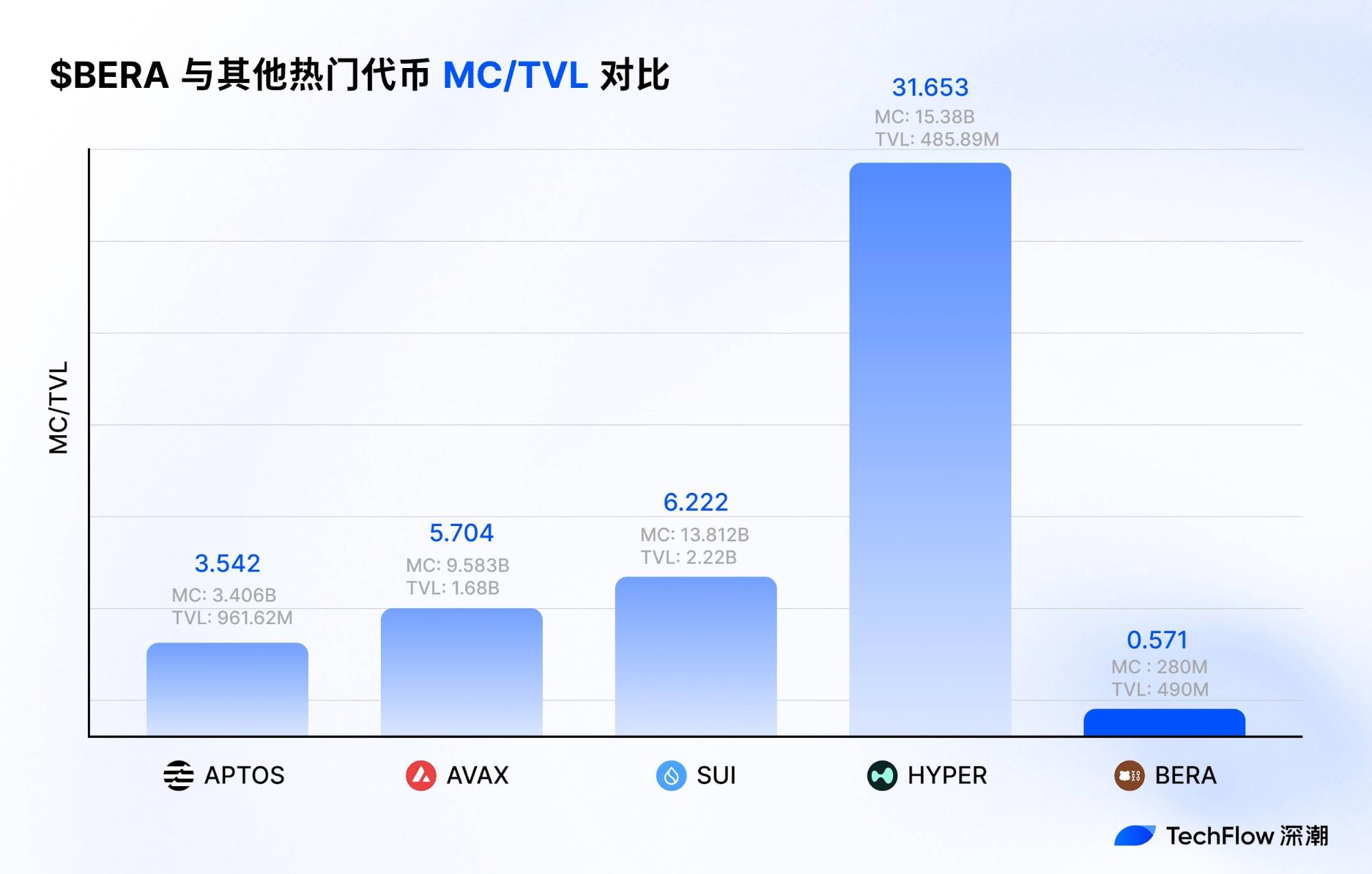

В сравнении с другими публичными блокчейнами соотношение MC/TVL у $BERA выглядит особенно выгодно.

Кроме того, как доходный актив, $BERA способен заинтересовать куда более широкую аудиторию.

Например, MicroStrategy уже заложила стратегию формирования крипторезервов на базе BTC; SharpLink и другие накапливают ETH, признавая его статус доходного актива.

Если PoL V2 утвердит за $BERA статус источника стабильной неинфляционной доходности, это создаст предпосылки для инвестирования по модели токен-акций.

Внутри экосистемы Berachain PoL V2 формирует позитивную обратную связь:

— Стейкинговые вознаграждения стимулируют долгосрочное хранение, повышая долю заблокированных токенов и снижая давление на продажи.

— Стабильность цен $BERA и рост защищенности сети поощряют запуск новых dApp, увеличивая фонд для bribes. Эффект усиливается: рост протокольных доходов для держателей $BERA и $BGT ускоряет экосистемное развитие, складывается механизм flywheel (саморазгоняющаяся динамика между стейкинговыми стимулами и ростом dApp).

Например, BEX (децентрализованная биржа Berachain) может показать всплеск торговых объемов благодаря новым стимулам, что повысит спрос на HONEY и углубит вовлечение в экосистему.

В отличие от большинства L1, где участники привлекаются за счет инфляционной эмиссии, модель Berachain ближе к выплате протокольных дивидендов, что повышает устойчивость экосистемы.

Для различных групп пользователей PoL V2 по-разному раскрывает ценность:

— Для розничных инвесторов стейкинг $BERA — это доходность в самом блокчейне, которую можно считать низкорискованной, что способствует долгосрочным инвестициям.

— Для DeFi-стратегов LST повышает капитальную эффективность (например, можно предоставлять ликвидность на BEX при одновременном получении PoL-дохода).

— Для институциональных инвесторов доходный и неинфляционный дизайн $BERA превращает его в резервный актив, сопоставимый со стейблкоинами или облигациями с высокой доходностью.

Обсуждаемое предложение PoL V2 было размещено на общественном форуме Berachain 15 июля 2025 года; сбор отзывов идет до 20 июля.

В случае одобрения инициативы голосованием внедрение на основной сети запланировано на 21 июля 2025 года — именно тогда начнет действовать новая система захвата стоимости $BERA.

Важно помнить: устойчивый рост и эволюция токенов любой сети невозможны благодаря единственному решению. По мере взросления крипторынка простого нарратива недостаточно — выигрывать будут проекты с сильным фундаменталом, реальными сценариями применения и устойчивой выручкой.

По мере активации PoL V2 рост и диверсификация экосистемы приведут к увеличению доходности $BERA: протоколы, стремясь получить $BGT, будут поднимать размер bribes, а это повысит выгоду для стейкеров $BERA.

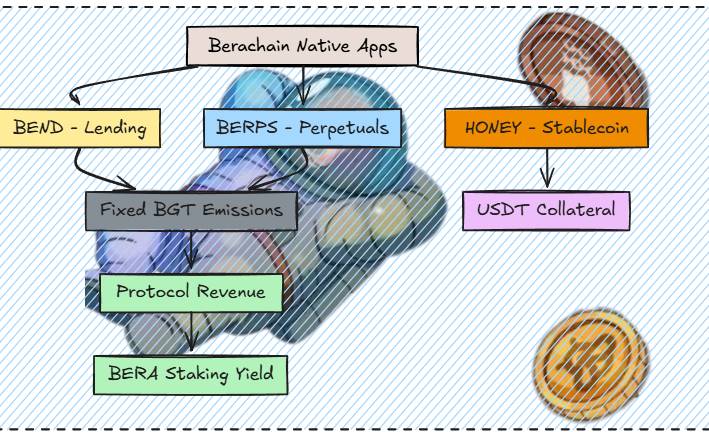

В ближайшем будущем ожидается запуск новых нативных продуктов DeFi Berachain: Bend (протокол кредитования) стартует через четыре недели, Berp (DEX с контрактной логикой) подтвержден и находится в разработке, HONEY скоро начнет принимать новые виды обеспечения — запуск через три недели.

(Источник иллюстрации: @0xRavenium)

Кроме того, обновленный интерфейс Berahub уже доступен: здесь реализован новый дашборд портфеля, быстрые операции с хранилищами и страница Explore — все это облегчает пользователям поиск и участие в PoL-инвестициях за пределами традиционного провайдирования ликвидности.

Разработчики сегодня отчетливо понимают: чтобы блокчейн развивался, он должен генерировать ценность в первую очередь для своего главного токена — только при этом условии экосистема получит реальный потенциал роста.

Сфокусировавшись на росте доходности основного токена через выручку экосистемы, новое предложение Berachain задает ориентир для всей отрасли.

Отказ от ответственности:

- Данная статья была впервые опубликована на [TechFlow] под заголовком «Рост на 30%: как предложение Berachain V2 раскрывает потенциал захвата стоимости $BERA?». Все авторские права принадлежат [TechFlow]. По вопросам репостов обращайтесь к команде Gate Learn — мы рассмотрим ваш запрос оперативно в соответствии со стандартными процедурами.

- Отказ от ответственности: все мнения в этой статье принадлежат автору и не считаются инвестиционной рекомендацией.

- Команда Gate Learn осуществила перевод на другие языки. Если в публикации явно не указано Gate.com, копирование, распространение или использование текста без разрешения запрещены.

Статьи по теме

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году