Será esta empresa o verdadeiro unicórnio das stablecoins?

Na noite de 21 de julho, o token nativo da Ethena, ENA, disparou 20% para atingir 0,59 dólares norte-americanos — o nível mais elevado dos últimos seis meses — após notícias de que uma entidade de tesouraria planeava adquirir 260 milhões de dólares norte-americanos em tokens ENA. A notícia desencadeou um forte aumento do interesse no mercado. Este artigo analisa os detalhes deste evento e o desempenho recente do ENA, avalia o seu impacto potencial no projeto Ethena e no ecossistema mais alargado, e apresenta uma avaliação do estado atual do projeto.

StablecoinX assegura financiamento e prepara entrada na Nasdaq

A 21 de julho, a Ethena anunciou que a sua subsidiária StablecoinX celebrou um acordo de fusão com a TLGY Acquisition Corp, abrindo caminho para uma entrada em bolsa apoiada por SPAC e para uma captação de capital prevista de aproximadamente 360 milhões de dólares norte-americanos. A Ethena Foundation comprometeu 60 milhões, enquanto outros investidores institucionais incluem Dragonfly, Pantera Capital, Galaxy Digital, Wintermute, Polychain e Haun Ventures, entre outros.

Esta ronda de financiamento decorre através de um PIPE (Private Investment in Public Equity), com a contribuição de 260 milhões de dólares norte-americanos em numerário e 100 milhões em tokens ENA descontados e bloqueados. Segundo o comunicado oficial, o capital destina-se à constituição de uma tesouraria de ENA de longo prazo. A StablecoinX pretende investir cerca de 5 milhões de dólares norte-americanos por dia em compras de ENA no mercado aberto, perfazendo um total de aproximadamente 260 milhões de dólares norte-americanos em tokens ENA nas próximas seis semanas — cerca de 8% da oferta circulante atual.

A estratégia da StablecoinX vai além do investimento em ENA — pretende operar infraestrutura tecnológica essencial para o ecossistema Ethena, nomeadamente nós validadores e serviços de staking. Após a conclusão da operação, a StablecoinX será cotada na Nasdaq sob o ticker “USDE”, cabendo a maioria dos direitos de voto à Ethena Foundation.

A equipa da Ethena sublinhou que estes tokens permanecerão bloqueados de forma permanente, cabendo à Fundação direito de veto relativamente a qualquer venda. O objetivo passa por aumentar continuamente as reservas de ENA da tesouraria, reforçando o ecossistema e maximizando o valor por ação ao longo do tempo.

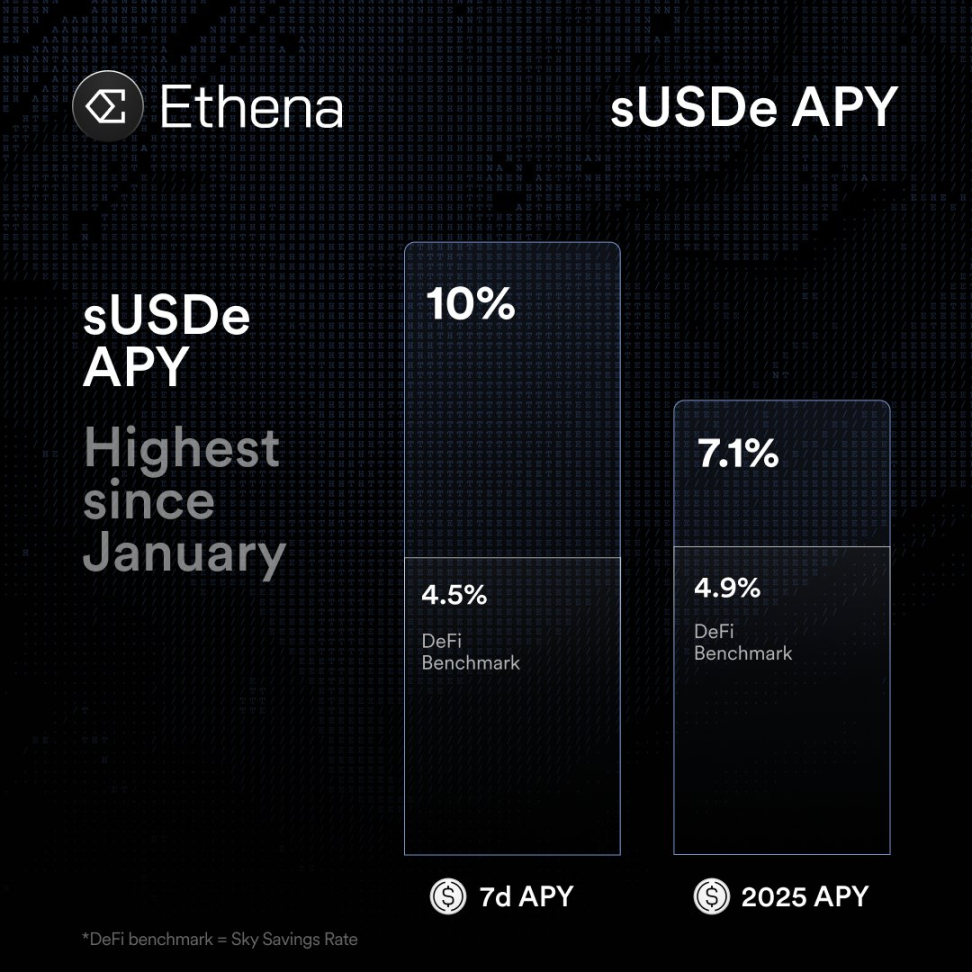

Análise recente do desempenho do ENA

Antes do anúncio da StablecoinX, o ENA já estava em trajetória ascendente. A 20 de julho, uma recuperação generalizada nos mercados elevou as taxas de financiamento de ativos como ETH e SOL, e tokens Ethena anteriormente estagnados voltaram a captar fluxos de capital. O ENA valorizou-se 20% nesse dia, superando os 0,50 dólares norte-americanos pela primeira vez desde fevereiro. Os investidores incrementaram cerca de 750 milhões de dólares norte-americanos em entradas líquidas no stablecoin sintético USDe, colocando a oferta total perto do recorde de 6,1 mil milhões de dólares norte-americanos. Durante este período, as estratégias de arbitragem da Ethena revelaram-se rentáveis e o sUSDe proporcionou um rendimento anualizado de 10%, ultrapassando amplamente os retornos dos fundos monetários dos EUA.

Impacto potencial no projeto Ethena

A criação da StablecoinX e os planos para a sua cotação em bolsa têm grande relevância para a Ethena.

Em primeiro lugar, isto constitui mais um esforço proativo por parte de um projeto DeFi para aceder aos mercados de capitais tradicionais, semelhante ao que a Circle (USDC) fez com a sua entrada direta em bolsa e ao lançamento de produtos negociáveis da Ripple. Estas iniciativas reforçam a crescente atenção institucional dedicada aos stablecoins. Através do modelo de empresa cotada, a Ethena pretende dar aos investidores de ações tradicionais exposição direta à sua narrativa de crescimento — sinal claro da convergência entre stablecoins e finanças convencionais (TradFi). Como sublinhou o fundador da Ethena, esta operação oferece aos investidores cotados um veículo puro de investimento em “dólar digital”.

Em segundo lugar, do ponto de vista dos fluxos de capital, o plano agressivo e de longo prazo da StablecoinX para acumulação de ENA introduz um grande comprador no ecossistema. A estratégia de adquirir 5 milhões de dólares norte-americanos diários em ENA durante várias semanas — a par dos 360 milhões de dólares norte-americanos em numerário e tokens bloqueados — irá aumentar substancialmente a procura por ENA. Esta estratégia de tesouraria à semelhança do Bitcoin (espelhando a estratégia da MicroStrategy em BTC) poderá proporcionar suporte de preço duradouro ao ENA. Se os fundamentais do projeto mudaram, permanece por apurar.

Alguns analistas defendem que esta alocação de capital institucional estável poderá originar uma procura real de utilizadores e reforçar o piso de preço do token a longo prazo. Outros salientam, contudo, que esses fluxos de capital não alteram a economia nuclear da Ethena: o protocolo continua a operar na base da cunhagem de USDe por utilizadores com colateral em criptoativos para estratégias de rendimento coberto. O plano de compras da StablecoinX reforça a procura de mercado, mas não altera o funcionamento do protocolo — daí que não seja certa uma alteração estrutural de base. A longo prazo, isto introduz um investidor otimista estável na estrutura acionista, mas se o modelo de arbitragem principal enfrentar desafios (como descidas nas taxas de financiamento), a capacidade de gerar receitas da Ethena manter-se-á sob escrutínio.

Em terceiro lugar, o quadro regulatório encontra-se em clara transformação. Os EUA aprovaram recentemente legislação relevante para stablecoins, incluindo o GENIUS Act, que exige cobertura total em ativos (dinheiro ou obrigações do Tesouro dos EUA), reforça a supervisão e proíbe stablecoins semelhantes a ações ou geradores de rendimento. Estas medidas evidenciam a crescente atenção e sofisticação dos reguladores e do setor financeiro tradicional relativamente ao universo das stablecoins.

Para a Ethena, o USDe é um “dólar sintético colateralizado por cripto”, o que torna a conformidade com as novas normas um potencial desafio. Caso a Ethena vise cumprir integralmente a legislação americana para stablecoins, poderá ter de ajustar as suas estratégias de cobertura. Por ora, a equipa da Ethena sustenta que o USDe não é um stablecoin de pagamentos, mas sim um ativo sintético, pelo que acredita não estar abrangido diretamente pela nova lei. Em suma, a cotação em bolsa e a angariação de capital pela StablecoinX coincidem com maior clareza regulatória, podendo exigir à Ethena uma abordagem adicional à conformidade, mas contribuindo também para a sua legitimidade em mercados estabelecidos.

Avaliação do estado do projeto Ethena

De forma geral, a Ethena atravessa uma fase de crescimento acelerado. A recuperação das taxas de financiamento tornou o USDe mais apelativo. Ultimamente, as estratégias de stablecoin da Ethena — usando BTC, ETH e SOL para cobertura — proporcionaram aos utilizadores rendimentos anuais próximos de 10%, muito acima dos fundos tradicionais em dólares norte-americanos. Isto atraiu fluxos de capital relevantes, com uma emissão líquida de USDe de cerca de 750 milhões de dólares norte-americanos na semana passada e a oferta total perto dos máximos históricos.

As tendências regulatórias e políticas merecem igualmente atenção. Os EUA aprovaram o GENIUS Act para stablecoins, colocando a emissão sob supervisão da Reserva Federal e exigindo colateralização integral (100%). Isto já teve impacto duradouro em stablecoins líderes como USDC e USDT. O USDe da Ethena, enquanto stablecoin colateralizado por criptoativos, poderá requerer ajustamento ou isenção especial no novo regime.

Como mencionado, a Ethena encontra-se em diálogo com reguladores para classificar o USDe como “dólar sintético”, evitando assim a regulação direta da nova lei. Porém, caso pretenda disponibilizar o USDe a investidores americanos, poderá ser necessário reforço de reservas fiduciárias ou em obrigações do Tesouro dos EUA. Em suma, a incerteza regulatória constitui um desafio — sobretudo relativamente à conformidade do modelo de alto rendimento da Ethena.

O projeto também reforçou as pontes para ativos tradicionais. A Ethena lançou o USDtb, um stablecoin apoiado por ativos fiduciários ou institucionais, e investiu em fundos de dólares geridos pela BlackRock. Estas iniciativas reforçam a conformidade dos produtos e a credibilidade institucional. A Ethena integrou-se ainda com a Telegram Wallet e lançou estratégias de empréstimo, ampliando o envolvimento dos utilizadores no seu ecossistema. Contudo, sendo um protocolo DeFi ainda jovem, a Ethena terá de enfrentar o desafio da conformidade, da concorrência e da volatilidade do mercado para garantir crescimento sustentável e estável.

Em síntese, o sucesso da StablecoinX na angariação de fundos e a implementação da estratégia de tesouraria ENA deram um impulso imediato à Ethena, impulsionando o valor do token e a confiança dos investidores. A longo prazo, a aposta da Ethena em ligar a sua narrativa do dólar digital aos mercados de capitais tradicionais poderá abrir novos canais de financiamento e distribuição de tokens. Contudo, esta iniciativa não altera de forma estrutural o modelo de cobertura colateralizada que está no cerne da Ethena.

Por conseguinte, é cedo para considerar isto uma mudança estrutural. A entrada de capitais e a cotação pública via StablecoinX são desenvolvimentos positivos, mas a capacidade da Ethena para sustentar os seus mecanismos de alto rendimento e reagir à evolução regulamentar continuará a ser testada com o tempo.

Aviso Legal:

- Este artigo foi republicado a partir de Foresight News. Os direitos de autor pertencem ao autor original Alex Liu, Foresight News. Caso tenha alguma questão relativamente a esta republicação, contacte a equipa Gate Learn e analisaremos o seu pedido de acordo com os nossos procedimentos.

- Aviso legal: As opiniões transmitidas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- A equipa Gate Learn traduziu este artigo para outros idiomas. Não reproduza, distribua ou utilize o conteúdo traduzido sem atribuição expressa à Gate.

Artigos relacionados

O que é a Stablecoin?

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

Explicação detalhada de Yala: Construindo um Agregador de Rendimentos DeFi Modular com a moeda estável $YU como meio