Os investidores de capital de risco em criptomoedas levam uma narrativa de 2 biliões de dólares até Wall Street

De forma repentina, o tema dominante no mercado acionista norte-americano já não é a IA, mas sim um conjunto de empresas em dificuldades, a caminho da exclusão bolsista. Nos últimos meses, assistiu-se a um crescimento sem precedentes na atividade de fusões inversas nos mercados de capitais dos EUA, com o número e volume destas operações a aumentar rapidamente.

Empresas cotadas abandonam por completo os seus antigos negócios-base para se reinventarem através das criptomoedas, registando valorizações das ações múltiplas – por vezes dezenas de vezes – num curto espaço de tempo. O mercado bolsista norte-americano tornou-se assim palco de experiências inovadoras em finanças cripto. Nesta vaga, os capitalistas de risco conseguiram levar a sua narrativa diretamente a Wall Street.

Ações dos EUA: O fenómeno DAT lançado pelos “Market Igniters”

Quando a Primitive Ventures investiu na Sharplink há três meses, nem imaginava que o segmento cripto nas bolsas dos EUA se tornaria tão concorrido tão depressa. “Na altura, quase ninguém discutia estes negócios — hoje o fervor é incomparável e bastou um ou dois meses para mudar tudo”, disse Yetta, sócia da Primitive.

Em junho, a Sharplink Gaming angariou 425 milhões de dólares, tornando-se a primeira empresa norte-americana cotada a ter reservas em Ethereum. O anúncio fez as ações disparar, alcançando valorizações superiores a dez vezes. Sendo o único fundo com foco na China envolvido, a Primitive gerou enorme entusiasmo entre a comunidade cripto chinesa.

“Verificámos que a liquidez do mercado cripto é limitada, mas a procura institucional é fortíssima. Os volumes dos ETFs de Bitcoin mantêm-se robustos e o open interest em opções de Bitcoin na CME já superou o da Binance”, explica Yetta. Em abril, a Primitive reformulou a sua estratégia e centrou-se na convergência CeFi-DeFi, tornando-se um dos VC mais dinâmicos deste nicho.

Atualmente, a Primitive recebe diariamente convites de bancos de investimento para participar em rondas de financiamento em empresas de reservas cripto. Estes bancos atuam como intermediários: identificam, coordenam e organizam roadshows para equipas à procura de capital.

No último mês, a Primitive analisou pelo menos 20 projetos de reservas cripto. Até à data, só divulgaram investimentos na Sharplink e na MEI Pharma, centrada em reservas de Litecoin. Esta prudência justifica-se pelo receio de um mercado sobreaquecido; desde maio, monitorizam sinais de topo de ciclo.

“O mercado está claramente muito mais especulativo do que há poucos meses,” disse Yetta à Dongcha Beating. A equipa produz relatórios diários e avalia constantemente vias de saída. “As empresas de reservas cripto são inovação financeira. Podemos acreditar no valor dos ativos subjacentes a longo prazo, mas numa crise existe risco real de desalavancagem violenta e de colapso.”

Ao contrário da Primitive, a Pantera prepara uma expansão ambiciosa. Este investidor de 12 anos criou até um novo conceito: DAT (Digital Asset Treasury). No início de julho, lançou o DAT Fund.

No memorando a potenciais subscritores, Cosmo Jiang, sócio da Pantera, escreveu: “É raro estarmos na fundação de uma nova classe de ativos. Reconhecer esse momento e agir rapidamente é vital para aproveitar as oportunidades iniciais.”

A estratégia da Pantera é simples: se o Bitcoin por ação de uma empresa cresce anualmente, deter ações significa acumular cada vez mais Bitcoin ao longo do tempo.

Empresas como a MicroStrategy e outros intervenientes em reservas cripto seguem a mesma lógica: quando a capitalização bolsista excede o valor contabilístico das reservas, podem emitir private placements, convertíveis e preferenciais para captar cash e comprar mais cripto. O prémio bolsista permite acumular ativos a custo marginal inferior.

Os investidores usam o rácio mNav (Market Cap/Net Asset Value) para avaliar o prémio e a capacidade de captar fundos. “O mercado acionista é volátil; por vezes, os ativos estão sobrevalorizados e é aí que faz sentido recorrer a instrumentos financeiros. No fundo, monetiza-se a volatilidade, o que pode manter prémios por longos períodos”, comentou Cosmo à Dongcha Beating.

Em abril, a Pantera investiu na DeFi Development Corps (DFDV), detentora de reservas em Solana (SOL) — a primeira empresa cotada nos EUA a utilizar cripto que não Bitcoin como tesouraria. As ações da DFDV valorizaram mais de vinte vezes nos últimos seis meses.

Foi uma aposta contracorrente — quase ninguém quis entrar, e a Pantera subscreveu praticamente toda a ronda de 24 milhões de dólares.

A equipa da DFDV inclui ex-líderes da Kraken, sendo o CFO operador de um validador Solana. Aliam conhecimento profundo de Solana a larga experiência em finanças tradicionais, o que cativou a Pantera. “Ainda assim, protegemo-nos contra cenários negativos; mesmo assim, o sucesso da DFDV superou as expectativas.”

“O verdadeiro catalisador, a meu ver, foi a integração da Coinbase no S&P 500 — colocou as cripto em destaque para todos os gestores de fundos globais.” Desde a eleição de Trump, as criptomoedas têm ganho terreno nos mercados de capitais tradicionais. O IPO da Circle trouxe destaque global às stablecoins, a Robinhood reavivou a tokenização de valores mobiliários com RWAs e agora a tendência DAT domina o setor.

Menos de um mês após a operação DFDV, a Cantor Equity Partners procurou a Pantera. O sucesso da DFDV impulsionou ainda mais os planos de reservas em Bitcoin da SoftBank e da Tether, com a CEP a captar cerca de 300 milhões de dólares, novamente com a Pantera como investidor-âncora.

A Pantera recorreu aos seus fundos Venture e Liquid Token para investir na DFDV e na CEP, acreditando inicialmente que seriam as únicas apostas deste nicho.

Mas o mercado avançou a um ritmo ainda maior do que o previsto. Face a restrições de concentração e estrutura de carteira, a Pantera optou por lançar um novo DAT Fund.

O DAT Fund arrancou a 1 de julho com o objetivo de captar 100 milhões de dólares. Ao sétimo dia do mês, estava totalmente subscrito. O entusiasmo dos investidores levou ao arranque de um segundo fundo DAT e, a meio do mês, o primeiro já tinha o capital integralmente alocado.

Em negócios públicos, a Pantera assume frequentemente a posição de “Anchor” — o maior investimento. Como as DAT têm liquidez limitada de início, as ações negoceiam geralmente com desconto. O investimento relevante da Pantera serve para gerar liquidez e reduzir spreads.

Ser “Anchor Investor” é ainda uma tática: “Recebemos quase 100 propostas DAT em dois meses. A Pantera é, muitas vezes, o primeiro contacto porque nos antecipamos, influenciamos a dinâmica do setor e temos capacidade de subscrever valores avultados se acreditarmos no projeto.”

Obviamente, a Pantera não investe em todas as DAT. Mas, para este tipo de empresa, saber “contar uma história” é fundamental. O investimento na Sharplink e Bitmine reflete a sua capacidade de criar consenso. Bitmine foi o primeiro investimento do DAT Fund, novamente com a Pantera como âncora.

No dia 2 de junho, Joseph Lubin (Ethereum) liderou a fusão inversa da Sharplink, criando a primeira empresa pública com reservas em Ethereum. A 12 de junho, Joseph e outros publicaram um relatório institucional sobre fundamentos do ETH, através da Etherealize.

A 30 de junho, Bitmine (a segunda pública de reservas em Ethereum) entrou na bolsa. O “especialista cripto de Wall Street” Thomas Lee tornou-se um porta-voz mediático recorrente para investimentos em ETH e as ações da Sharplink dispararam, lançando uma “corrida ao Ethereum”.

“Para desbloquear leverage financeiro relevante, uma empresa DAT precisa de uma capitalização de mercado mínima de mil a dois mil milhões de dólares”, explicou Cosmo à Dongcha Beating. “Só assim surgem verdadeiros prémios e acesso a capital institucional via convertíveis ou preferenciais.”

Mas, antes de lá chegar, as DAT têm de convencer o investidor retalhista — não apenas os nativos cripto. “É fundamental transmitir a mensagem de modo que desperte interesse e envolvimento. O mercado só aderirá se acreditar no modelo.”

A confiança duradoura é outro requisito chave. O TradFi exige transparência e rigor; as equipas das DAT precisam simultaneamente de ser “nativas cripto” e dominar a comunicação, as obrigações de disclosure e compliance perante a SEC, para se integrarem plenamente nos mercados de capitais norte-americanos.

“Investimos muito tempo no escrutínio. O rácio mNav não é tudo. Há liderança clara? Sabem captar capital de forma sustentável? Têm capacidade de criar novos modelos? É isto que distingue uma equipa fundadora de excelência em DAT.”

Além de Bitcoin, Ethereum e Solana, a Pantera investe em empresas de reservas de altcoins de grande capitalização. O paradigma mudou: os DAT de Bitcoin crescem via engenharia financeira; os tokens mainstream geram rendimento via staking/DeFi; e os protocolos de altcoins apresentam adoção real, receitas e potencial de valorização das ações.

No caso de muitos DAT de altcoins, as reservas iniciais são fornecidas pela fundação do protocolo ou grandes detentores de tokens.

Por exemplo, a empresa estratégica de reservas da Hyperliquid, Sonnet BioTherapeutics (SONN), recebeu mais de 10 milhões de tokens HYPE da Paradigm no final do ano. Segundo a Dongcha Beating, a empresa StablecoinX, criada pela Ethena Foundation, também permite a investidores PIPE aplicar diretamente ENA ou USDC.

A baixa liquidez dos DAT de altcoins potencia grandes subidas após anúncios, beneficiando quem tem informação privilegiada. No caso da SONN, o anúncio oficial foi a 14 de julho, mas as ações quadruplicaram desde 1 de julho, antes da notícia pública.

Recentemente, CEA (empresa de reservas BNB, apoiada pela YZi Labs) enfrentou cenário semelhante. Para evitar fugas, a equipa adquiriu vários “casulos” nos EUA e escolheu o definitivo já na reta final, mas ainda houve operações antecipadas antes do anúncio de 28 de julho.

Muitos investidores temem que DAT de altcoins envolva “self-dealing”. A liquidez é limitada e tokens de grande capitalização são difíceis de transacionar ao valor justo. Ao transferi-los para um DAT, a liquidez artificial converte-se em “real” no mercado norte-americano.

Surge assim a questão: estão a dar exposição ao crescimento ou apenas a criar liquidez de saída? “Muitos DAT são listados em zonas regulatórias cinzentas, mercados secundários, mas isso não resulta em disclosure ou compliance sustentáveis. Sem prémios de capital efetivos, tudo não passa de um jogo das cadeiras.”

O risco regulatório é de peso. Se a SEC classificar altcoins como valores mobiliários, as estruturas DAT terão de mudar radicalmente. Ainda assim, Primitive e Pantera defendem o contexto norte-americano: “A liquidez nos EUA é incomparável, há mais proteção aos acionistas de empresas cotadas – para nós, o risco/retorno do DAT é superior ao cripto puro,” refere Yetta.

Fora dos EUA: A corrida pelo “próximo MicroStrategy”

É consensual: os EUA têm os mercados de capitais mais eficientes, líquidos e inclusivos. O Nasdaq mantém-se como berço do próximo MicroStrategy, mas a nível global o objetivo passou a ser o próximo Metaplanet.

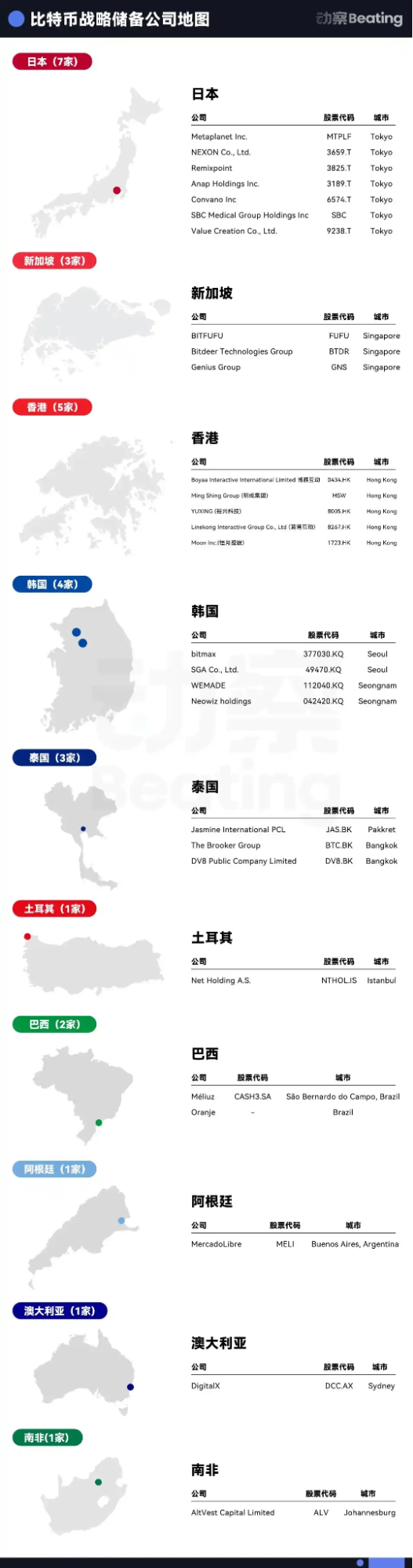

No último ano, as ações da Metaplanet renderam 10 vezes aos investidores, revelando oportunidades de arbitragem regionais na Ásia.

A Ásia assume protagonismo em empresas de reservas em Bitcoin. Em meados de 2023, Waterdrop Capital e China Pacific Insurance Asset Management (Hong Kong) criaram o Pacific Waterdrop Fund e investiram na Boyaa Interactive, cotada em Hong Kong, após aquisição de Bitcoin. Com o impulso da MicroStrategy em 2024, a Waterdrop reforçou a sua aposta e já investiu em cinco empresas em Hong Kong, planeando dez até ao final do ano.

“O cenário norte-americano está saturado — a próxima onda virá do exterior”, sustenta Nachi, investidor que apanhou a vaga das reservas de Bitcoin ao apoiar Nakamoto Holdings, onde obteve rapidamente valorização de 10 vezes.

No início deste ano, Nachi tornou-se LP na Mythos Venture — fundo dedicado a reservas de Bitcoin asiáticas. O negócio mais recente: DV8 (Tailândia), que captou 241 milhões de baht e tornou-se a primeira empresa de reservas Bitcoin no Sudeste Asiático.

Investe ainda pessoalmente noutros projetos regionais com tickets de sete dígitos. Por exemplo, Oranje, a primeira empresa latino-americana de reservas Bitcoin, apoiada pelo Itaú BBA do Brasil, angariou quase 400 milhões de dólares em abril.

“Há oportunidades no Japão, Coreia do Sul, Índia e Austrália para este modelo.” Na Mythos, Nachi passou de LP a “quase-GP”, procurando targets cotados para M&A na Ásia e centrando-se agora em reuniões com “donos de casulos”.

Nestes mercados, quem chega primeiro ganha a vantagem do pioneirismo e a atenção do setor, mas a arbitragem é uma autêntica corrida contra o tempo.

O custo de aquisição de casulos varia — há negócios fechados por 5 milhões USD e outros, como a DV8, por 20 milhões.

Entre assinatura do acordo e início da negociação, o processo leva 1 a 3 meses, dependendo do escrutínio regulatório. Da ideia ao fecho, são pelo menos seis meses, por vezes mais.

O negócio DV8 demorou quase um ano e concluiu-se em julho, apoiado pela UTXO Management e Sora Venture — mentores do Metaplanet.

A Sora comprou recentemente a SGA, software house coreana. “Os mercados de capitais asiáticos, sobretudo no Sudeste Asiático, são imensos e poucos estrangeiros percebem a sua dinâmica”, afirmou Luke, sócio da Sora Ventures, à Dongcha Beating.

“A velocidade é fator crítico na Ásia e a Sora destaca-se.” O enquadramento local é barreira relevante, já que poucos VC têm experiência completa em aquisições e regulação local.

A Sora aposta em parcerias locais para agilizar aprovações de bolsa e supervisão. A aquisição da SGA fez-se em menos de um mês — um novo recorde na bolsa coreana.

O modelo de capital é outro desafio. “O mNav é modelo tardio, só serve para empresas com reservas significativas. Numa fase inicial, as regras divergem da MicroStrategy.” Nos EUA, as DAT beneficiam de ações super-votantes e protegem equipas face à diluição.

Já a maioria das cotadas asiáticas não possui essas estruturas, pelo que a margem de diluição é reduzida. Por isso, as equipas recorrem a cashflow para recomprar ações e minimizar diluição. A DV8 já tem as licenças necessárias e vai lançar operações cripto em breve.

A Sora está a fechar negócio em Taiwan e a preparar a segunda empresa de reservas Bitcoin do Japão. Em maio, adquiriu 90% da Top Win, distribuidora de Hong Kong cotada nos EUA, que passará a chamar-se Asia Strategy. “Queremos criar 9 a 10 ‘Metaplanet’ na Ásia e fundi-los depois numa holding cotada nos EUA para captar o interesse global.”

A Top Win esteve envolvida nas aquisições da Metaplanet, Hengyue Holdings, DV8 e SGA, e prepara-se para concluir a primeira ronda. A Sora Ventures mantém a lógica de “vários participantes, tickets reduzidos”, captando menos de 10 milhões de dólares com lockup de seis meses.

Luke antecipa que a Top Win detenha 30% nas operadoras asiáticas e 60% em Bitcoin, contando uma história diferenciada ao investidor. Mas isto é apenas a visão da equipa — resta saber se o prémio asiático é sustentável e se haverá apetite dos investidores norte-americanos.

“O chão asiático é alto e o teto é baixo. Para ganhar escala, é indispensável cotação nos EUA — só assim se acede a capital e investidores globais.” Apesar da busca global por alfa na arbitragem de reservas Bitcoin, todos reconhecem que o beta advém das melhorias regulatórias nos EUA.

“Se forem aprovadas leis que obriguem a reservas governamentais de Bitcoin, a compra pública norte-americana poderá motivar fundos soberanos e governos a seguir o exemplo — alimentando um rally potencialmente sem fim”, defende Nachi.

O refúgio das “ações cripto”

Ao contrário do mercado cripto em queda, o setor DAT está em efervescência — atrai atenção e dá a quem está preso em cripto uma verdadeira “via de escape”. “Cada um dos 100 maiores projetos cripto equaciona lançar um DAT”, refere um investidor à Dongcha Beating.

Entre o final de 2024 e o início de 2025, a maioria dos fundos de VC cripto atinge maturidade e inicia novo ciclo de captação. No entanto, a fraca rentabilidade (DPI) afasta investidores e vários fundos cripto encerraram nos últimos meses.

Desde 2022, as avaliações em cripto primário dispararam, com muitas rondas seed superiores a 10 milhões, mas poucos projetos apresentam inovação ou adoção reais. Com o avanço de ETFs cripto e soluções FinTech+Crypto, o acesso de LP ao setor reside quase só nos VC.

A menor liquidez dificulta saídas. O retalho já não suporta as “moedas VC” e os custos de listagem são proibitivos. “Hoje, uma exchange de topo exige pelo menos 5% dos tokens para cotação — num projeto de 100 milhões, isso vale 5 milhões. Comprar um casulo nos EUA custa o mesmo.”

Mas a abertura regulatória norte-americana trouxe esperança renovada. As empresas de reservas cripto oferecem a melhor solução de saída para tokens — e ainda uma história apelativa para captar capital institucional.

Os VC cripto não são os únicos vencedores — bancos de investimento de média dimensão floresceram. Segundo a Bloomberg, os negócios DAT representam já 80% da carga diária de muitos brokers, e o setor deverá crescer 300% até ao final do ano.

O setor corre, neste momento, para levar os 2 biliões de dólares das cripto às bolsas dos EUA. Em apenas dois meses, surgiram dezenas de novas DAT.

A Pantera antecipa uma consolidação generalizada do setor DAT nos próximos três a cinco anos. Em fases de baixa, DAT de pequena escala, sem massa crítica, enfrentarão prémios negativos e serão absorvidos pelos maiores operadores. “Os DAT são laboratórios de engenharia financeira, não polos de inovação tecnológica. No final, sobreviverão apenas dois ou três.”

Por agora, o “baile” está a começar. Cosmo prevê que o pico só chegue após, pelo menos, mais seis meses de euforia. “Tudo pode acontecer. Só podemos apoiar as equipas em que realmente acreditamos.”

Aviso:

- Este artigo é uma republicação de [[](https://www.theblockbeats.info/news/59168)[BlockBeats](https://www.theblockbeats.info/newsauthor/103)\]. O copyright pertence ao autor original [BlockBeats]. Para quaisquer questões sobre esta republicação, contacte a Equipa Gate Learn. A nossa equipa responderá de acordo com os procedimentos em vigor.

- Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões em outros idiomas são da autoria da Equipa Gate Learn. Salvo indicação de Gate, não é permitida a cópia, distribuição ou plágio dos artigos traduzidos.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI