- Tema

18k Popularidade

18k Popularidade

61k Popularidade

31k Popularidade

3k Popularidade

94k Popularidade

28k Popularidade

27k Popularidade

7k Popularidade

18k Popularidade

- Marcar

18k Popularidade

18k Popularidade

61k Popularidade

31k Popularidade

3k Popularidade

94k Popularidade

28k Popularidade

27k Popularidade

7k Popularidade

18k Popularidade

Após experimentar a tripla desvalorização, quero refletir sobre ações de investimento | Relatório de estratégia do Departamento de Inteligência Financeira | Maneki Media de informações de investimento e finanças da Monex Securities.

Departamento de Inteligência Financeira

Yamaguchi Keita

Tsukamoto Norihiro

Hiroki Takashi

Matsushima Marlin

A aplicação de tarifas mútuas provoca a queda dos 3 ativos dos EUA, o "triple dip"

No dia 2 de abril de 2025, o presidente dos EUA, Donald Trump, anunciou sua intenção de aplicar tarifas recíprocas a alguns países, chamando-o de "Dia da Libertação", com o objetivo de eliminar o déficit comercial. Após isso, o mercado de ações, preocupado com a pressão econômica resultante dessa política, caiu globalmente, enquanto as taxas de juros subiram e os títulos do tesouro dos EUA também caíram, resultando em uma saída de fundos do dólar, que já tinha uma posição firme como moeda de reserva, levando a uma "tríplice queda" nos três ativos dos EUA.

Em meados de julho, apenas alguns países, incluindo o Vietnã, conseguiram chegar a um acordo sobre a política tarifária, enquanto os outros países ainda estão em meio a negociações, dando a impressão de que ainda levará tempo para uma melhora na situação. Os Estados Unidos, que colocam o nacionalismo em primeiro lugar, estão se distanciando do multilateralismo e avançando para uma rigorosa política comercial, e o "triple A" que ocorreu anteriormente pode ser considerado um evento simbólico que levou à fuga de ativos dos ativos americanos, que até então eram os principais na gestão de patrimônio, e à mudança de fundos.

Portanto, neste relatório, gostaria de incentivar uma reavaliação da postura de investimento em tempos de crescente incerteza. Para ir direto ao ponto, devemos redirecionar nossos recursos para investimentos de maior segurança, e a opção atual para isso é aumentar a exposição à "economia global".

O S&P500 e o Nasdaq atingiram novos máximos

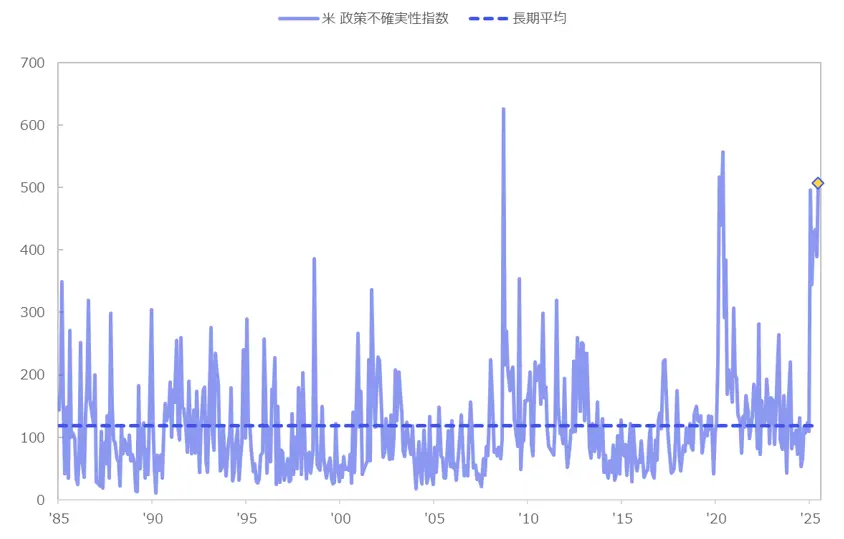

Ao analisarmos inicialmente o ambiente de investimento da economia dos EUA, a incerteza política atingiu níveis que se aproximam dos observados após o colapso do Lehman Brothers e a crise da COVID-19 (Gráfico 1). Por outro lado, o mercado de ações atualmente mostra sinais de recuperação.

【Figura 1】Índice de Incerteza da Política Americana Fonte: Criado pela Monex Securities a partir da Economic Policy Uncertainty

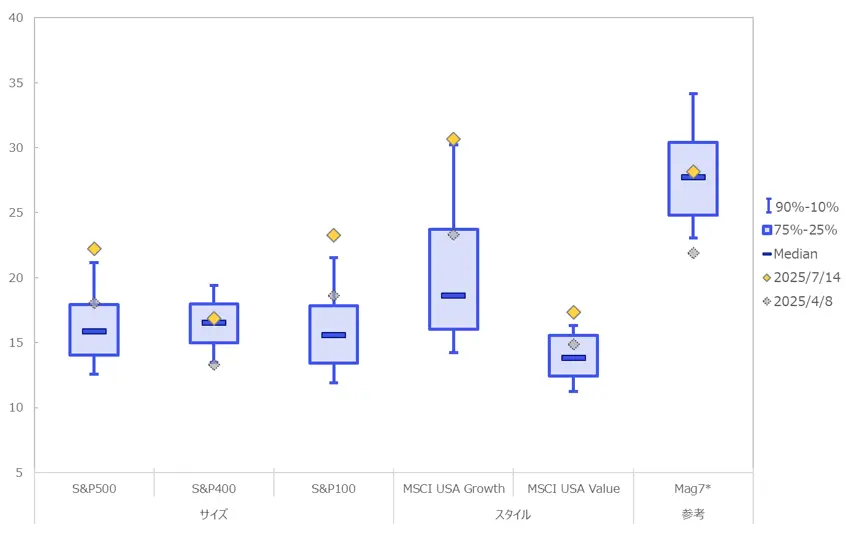

Na data do anúncio da tarifa mútua, as ações dos EUA também sofreram ajustes, e a avaliação caiu para um nível adequado em comparação com o passado. Agora, olhando para trás, pode ser considerado uma boa oportunidade de compra, mas neste momento o S&P 500 e o Nasdaq estão atualizando os seus máximos históricos, e novamente estão em um nível onde a sobreavaliação é percebida (Gráfico 2).

Fonte: Criado pela Monex Securities a partir da Economic Policy Uncertainty

Na data do anúncio da tarifa mútua, as ações dos EUA também sofreram ajustes, e a avaliação caiu para um nível adequado em comparação com o passado. Agora, olhando para trás, pode ser considerado uma boa oportunidade de compra, mas neste momento o S&P 500 e o Nasdaq estão atualizando os seus máximos históricos, e novamente estão em um nível onde a sobreavaliação é percebida (Gráfico 2).

【Tabela 2】Percentil do PER das ações dos EUA nos últimos 20 anos ※Magnificent 7 (na figura "Mag7") é um valor de referência, pois os dados são desde março de 2015.

Fonte: Criado pela Monex Securities a partir da Bloomberg

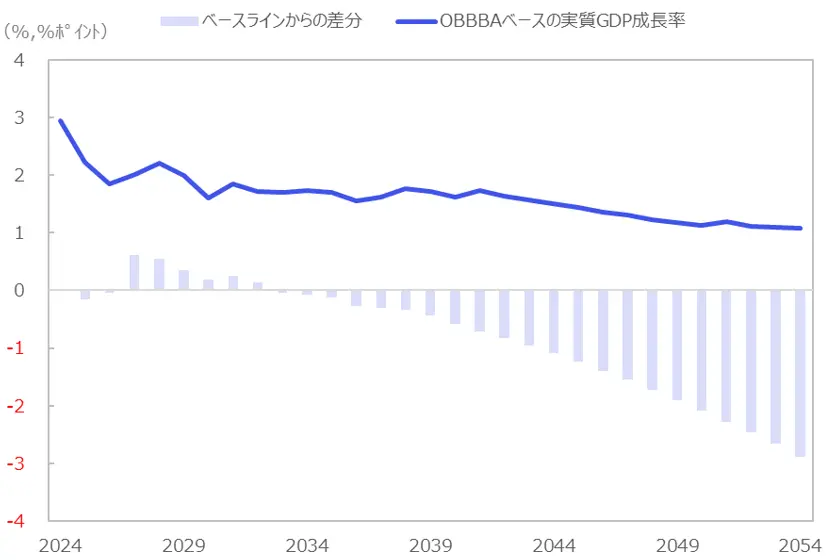

A atualização dos máximos históricos do S&P 500 e do Nasdaq deve-se, em grande parte, à ausência de sinais de fraqueza na economia nos principais indicadores econômicos, indicando que a economia dos EUA está robusta. Além disso, no Dia da Independência (4 de julho), a proposta de reforma tributária apoiada pelo presidente Trump, OBBBA ("One Big Beautiful Bill Act"), foi aprovada na Câmara dos Representantes, o que pode contribuir para o efeito de estímulo econômico e as expectativas de expansão dos lucros corporativos, impulsionando o mercado de ações atual (Gráfico 3).

※Magnificent 7 (na figura "Mag7") é um valor de referência, pois os dados são desde março de 2015.

Fonte: Criado pela Monex Securities a partir da Bloomberg

A atualização dos máximos históricos do S&P 500 e do Nasdaq deve-se, em grande parte, à ausência de sinais de fraqueza na economia nos principais indicadores econômicos, indicando que a economia dos EUA está robusta. Além disso, no Dia da Independência (4 de julho), a proposta de reforma tributária apoiada pelo presidente Trump, OBBBA ("One Big Beautiful Bill Act"), foi aprovada na Câmara dos Representantes, o que pode contribuir para o efeito de estímulo econômico e as expectativas de expansão dos lucros corporativos, impulsionando o mercado de ações atual (Gráfico 3).

[Gráfico 3] Estimativa do efeito de aumento do PIB (Produto Interno Bruto) devido às políticas de redução de impostos da administração Trump ※A diferença em relação à linha de base refere-se ao efeito de aumento/diminuição do PIB devido à mesma política, que a longo prazo é estimado que o aumento das taxas de juros devido à deterioração fiscal e o consequente peso das taxas de juros, bem como o efeito de "crowding out", se tornem gradualmente mais significativos.

Fonte: Criado pela Monex Securities a partir do Instituto de Pesquisa Orçamentária da Universidade de Yale

※A diferença em relação à linha de base refere-se ao efeito de aumento/diminuição do PIB devido à mesma política, que a longo prazo é estimado que o aumento das taxas de juros devido à deterioração fiscal e o consequente peso das taxas de juros, bem como o efeito de "crowding out", se tornem gradualmente mais significativos.

Fonte: Criado pela Monex Securities a partir do Instituto de Pesquisa Orçamentária da Universidade de Yale

A deterioração das finanças devido a cortes fiscais significativos leva à manutenção das taxas de juros elevadas

É provável que a economia dos EUA se mantenha robusta devido ao efeito de impulso econômico de curto prazo das políticas, e o mercado de ações pode já estar a incorporar esses efeitos. Por outro lado, é um fato que há preocupações no mercado de que a deterioração fiscal resultante de grandes cortes de impostos possa levar a uma manutenção elevada das taxas de juros.

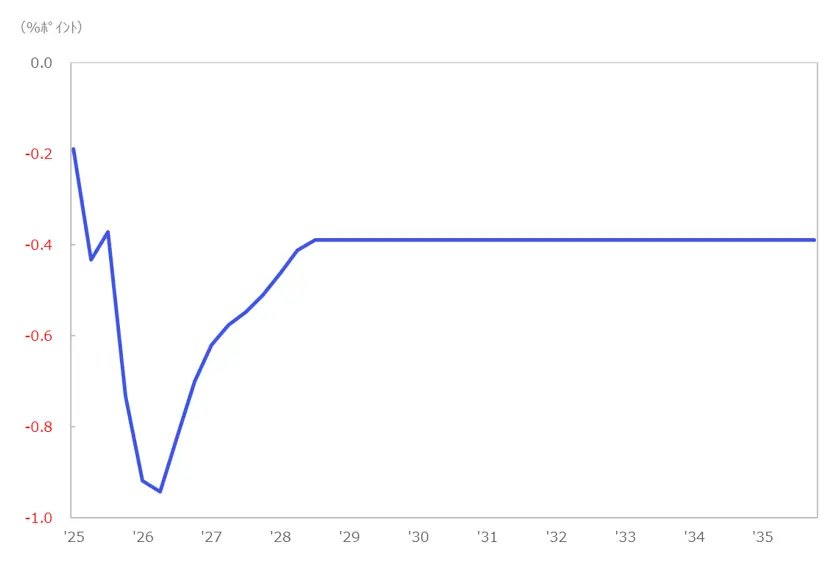

A deterioração fiscal a longo prazo e o consequente aumento da carga de juros são considerados, resultando em um efeito de pressão para baixo sobre o PIB a longo prazo (Gráfico 4). A permanência de altas taxas de juros pode, a médio e longo prazo, ser um fator de pressão para baixo nos preços das ações, através da redução do spread de rendimento que mostra a diferença entre o rendimento das ações e o rendimento dos títulos, bem como pelo aumento do custo de empréstimos para as empresas.

【Gráfico 4】Impacto da política tarifária na pressão sobre o PIB real ※Cálculo baseado na taxa de imposto de importação anunciada em 9 de julho de 2025

Fonte: Criado pela Monex Securities a partir do Yale University Budget Study.

※Cálculo baseado na taxa de imposto de importação anunciada em 9 de julho de 2025

Fonte: Criado pela Monex Securities a partir do Yale University Budget Study.

Um período de incerteza continuará a persistir.

Outro material de risco é o impacto negativo que a prolongação das políticas tarifárias pode ter no desempenho de empresas, como as do setor manufatureiro que dependem de produtos importados. Como foi zombado como TACO, o mercado estava preparado para um compromisso final, mas atualmente está obcecado em eliminar o déficit comercial e, ao mostrar uma postura que pode ser interpretada como antiamericana, como no caso do Brasil, onde uma tarifa de 50% foi imposta, parece que a diplomacia utilizando a taxa de importação continuará no futuro.

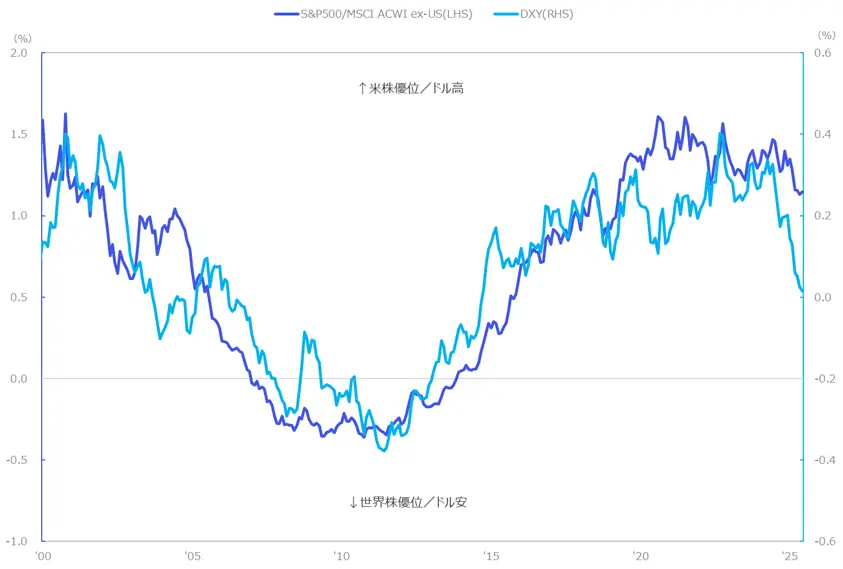

Ou seja, pode haver um período em que não se consiga eliminar completamente um certo grau de incerteza. Se for o caso, a possibilidade de uma nova situação de tripla desvalorização é provavelmente mais alta do que antes, e pelo menos nos últimos anos, é importante estar ciente do retrocesso do boom de ativos americanos que foi chamado de excecionalismo americano. E, atualmente, há sinais dessa desvalorização do dólar americano (Gráfico 5).

【Figura 5】Taxa de variação de longo prazo do dólar americano e das ações relativas dos EUA (taxa de variação de 10 anos em rolling) Fonte: Criado pela Monex Securities a partir da Bloomberg

A longo prazo, a valorização do dólar americano pode explicar a alta das ações americanas em comparação com as ações globais. Isso pode ser inferido a partir da estrutura da balança de pagamentos, onde, por um lado, há o déficit comercial, mas, por outro lado, o investimento estrangeiro em títulos americanos equilibra isso, levando os países estrangeiros a adquirirem ativos americanos e, assim, sustentarem a alta das ações.

Fonte: Criado pela Monex Securities a partir da Bloomberg

A longo prazo, a valorização do dólar americano pode explicar a alta das ações americanas em comparação com as ações globais. Isso pode ser inferido a partir da estrutura da balança de pagamentos, onde, por um lado, há o déficit comercial, mas, por outro lado, o investimento estrangeiro em títulos americanos equilibra isso, levando os países estrangeiros a adquirirem ativos americanos e, assim, sustentarem a alta das ações.

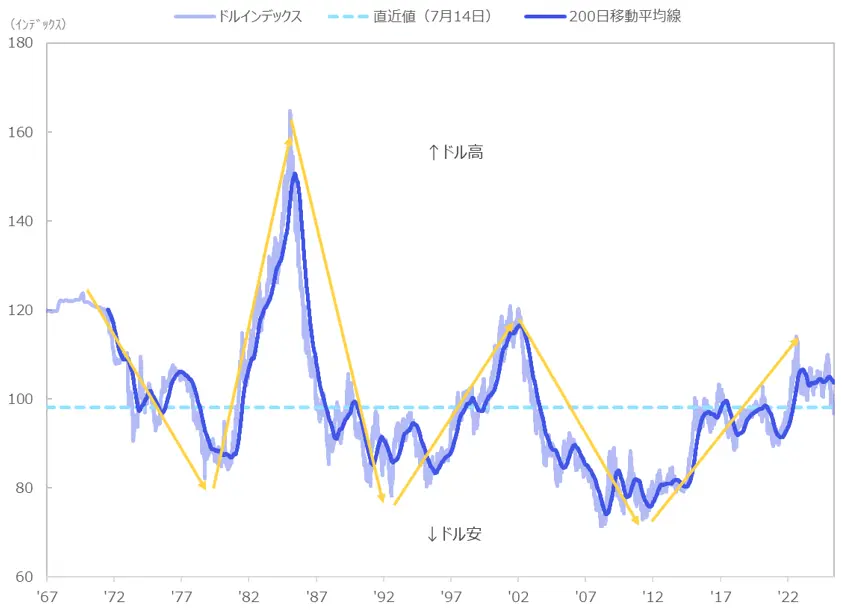

【Gráfico 6】Evolução do Índice do Dólar Fonte: Criado pela Monex Securities a partir da Bloomberg

Fonte: Criado pela Monex Securities a partir da Bloomberg

A proporção do portfólio de depender dos EUA para uma diversificação global

Mesmo observando a tendência de longo prazo do dólar americano, ele tem circulado em ciclos de aproximadamente 10 anos, e atualmente pode-se apontar uma tendência de desvalorização do dólar americano. Com base na situação mencionada, é importante deslocar os fundos para investimentos com maior certeza, e gostaria de aproveitar a oportunidade para verificar se a proporção do portfólio não está excessivamente dependente dos Estados Unidos. A ação de investimento que gostaria de sugerir agora é uma diversificação global, embora mais simples.

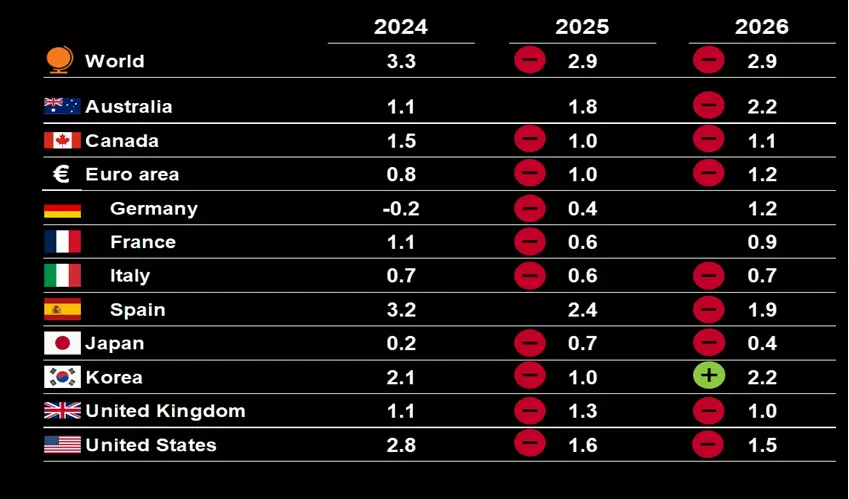

Ao verificar as previsões econômicas da OCDE (Organização para a Cooperação e Desenvolvimento Econômico), observa-se que, devido ao impacto das tarifas, as taxas de crescimento do PIB em 2025 foram revisadas em baixa em vários países do mundo. Na última divulgação, a taxa de crescimento do PIB dos Estados Unidos para 2025 era esperada em 2,4% em relação ao período anterior, a mais alta entre os países desenvolvidos, mas a previsão mais recente foi significativamente ajustada para 1,6%, com a Espanha agora mostrando o maior crescimento entre as nações. Claro, não apenas os Estados Unidos, mas o Euro e o Japão também foram revisados em baixa, indicando uma tendência global de desaceleração. No entanto, é evidente que o mundo como um todo se mantém relativamente forte, com um crescimento projetado de 2,9% em relação ao período anterior (Gráfico 7).

【Gráfico 7】Perspectivas da economia mundial (Taxa de crescimento do PIB) ※O aumento e a diminuição são mudanças em relação à pesquisa anterior (dezembro de 2024)

Fonte: bases de dados da Perspectiva Económica da OCDE 116/117

※O aumento e a diminuição são mudanças em relação à pesquisa anterior (dezembro de 2024)

Fonte: bases de dados da Perspectiva Económica da OCDE 116/117

Investir mais em ações globais não é adequado para uma maior descentralização global.

Ao considerar opções específicas, pode-se mencionar o MSCI All Country Index (doravante, ações globais), que é um índice de ações globais. Este índice ponderado pela capitalização de mercado tem uma proporção de ações dos EUA de cerca de 66%, o que, inversamente, significa que o restante de um terço são outras ações globais.

Recentemente, há muitos investidores que estão fazendo contribuições para fundos de investimento que visam acompanhar os índices S&P 500 e ações globais através das contas NISA. Considerando que a exposição aos EUA já é grande, um investimento adicional em ações globais pode não ser adequado para uma diversificação mais global.

Num cenário de alta incerteza como o atual, como mostrado no Gráfico 8, é importante ter uma maior diversificação global. Portanto, neste relatório, gostaria de apresentar como opção a adição de exposição a um índice de ações globais excluindo os EUA (linha azul do Gráfico 8), bem como a mercados emergentes (linha cinza do Gráfico 8) e Europa (linha pontilhada do Gráfico 8) (Gráfico 9). Peço que revisitem o peso dos países em seu portfólio e considerem se não estão excessivamente concentrados em algumas áreas, e se é possível diversificar mais entre países e regiões, como Europa e mercados emergentes; este relatório visa ser um ponto de partida para isso.

【Figura 8】Evolução do retorno total desde o início de 2025 para ações globais e por país/região Fonte: MSCI, elaborado pela Monex Securities a partir da Bloomberg

Fonte: MSCI, elaborado pela Monex Securities a partir da Bloomberg

【Gráfico 9】Referência de ativos (ETF dos EUA) Benchmark do CWI: Índice MSCI All Country World ( excluindo os EUA ), benchmark do VGK: Índice FTSE All Cap de Países Desenvolvidos da Europa, benchmark do EEM: Índice MSCI Emerging Markets.

Fonte: Criado pela Monex Securities a partir de vários sites.

Benchmark do CWI: Índice MSCI All Country World ( excluindo os EUA ), benchmark do VGK: Índice FTSE All Cap de Países Desenvolvidos da Europa, benchmark do EEM: Índice MSCI Emerging Markets.

Fonte: Criado pela Monex Securities a partir de vários sites.