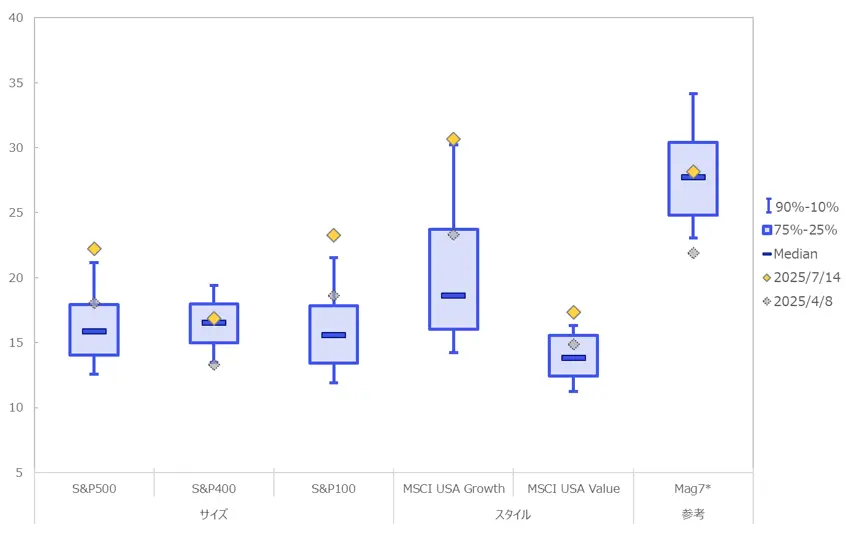

【図表2】米国株の過去約20年間におけるPERパーセンタイル値

※マグニフィセント7(図中「Mag7」)はデータが2015年3月からのため、参考値

出所:ブルームバーグよりマネックス証券作成

S&P500やナスダックが最高値を更新したのは、ひとえに主要経済指標に経済の弱さを示す傾向が見られず、米国経済が堅調であることが要因であろう。また、独立記念日(7月4日)に、トランプ大統領肝入りの減税法案、OBBBA(“One Big Beautiful Bill Act”「1つの大きく美しい法案」)が下院でも可決され、これによる景気押し上げ効果や企業業績の拡大観測が足元の株式市場を押し上げている部分も考えられる(図表3)。

トリプル安を経験した今、考えたい投資アクション | フィナンシャル・インテリジェンス部のストラテジーレポート | マネクリ マネックス証券の投資情報とお金に役立つメディア

フィナンシャル・インテリジェンス部

山口 慧太

塚本 憲弘

広木 隆

松嶋 真倫

相互関税が適用され、米国の3資産が下落する「トリプル安」に

2025年4月2日、トランプ米大統領が「解放の日」と称し、貿易赤字解消を目的に、一部の国家へ相互関税を適用する意向を発表した。その後、この政策による経済下押しを懸念した株式市場はグローバルに下落したほか、金利は上昇し米国債も下落、準備通貨として確固たる地位を築いているドルからも資金が流出し、米国の3資産が下落する「トリプル安」となった。

7月中旬現在においても、関税政策で折り合いがついたのはベトナムをはじめとした一部の国のみであり、その他の国は依然として交渉の最中で、事態の好転にはまだ時間を要する印象である。自国第一主義を前面に出す米国は、国際協調主義から距離を置き、通商政策の厳格化を進めており、先に起きた「トリプル安」はここまで資産運用のメインとなっていた米資産からの退避、資金シフトを呼んだ象徴的な出来事といえる。

そこで今回のレポートでは、不確実性の高まった昨今における投資スタンスについて改めて再考を促したい。結論から先に述べれば、より確度の高い投資に資金シフトをしていくべきであり、現状におけるその選択肢は「世界経済」のエクスポージャーを高めることである。

S&P500やナスダックは最高値を更新

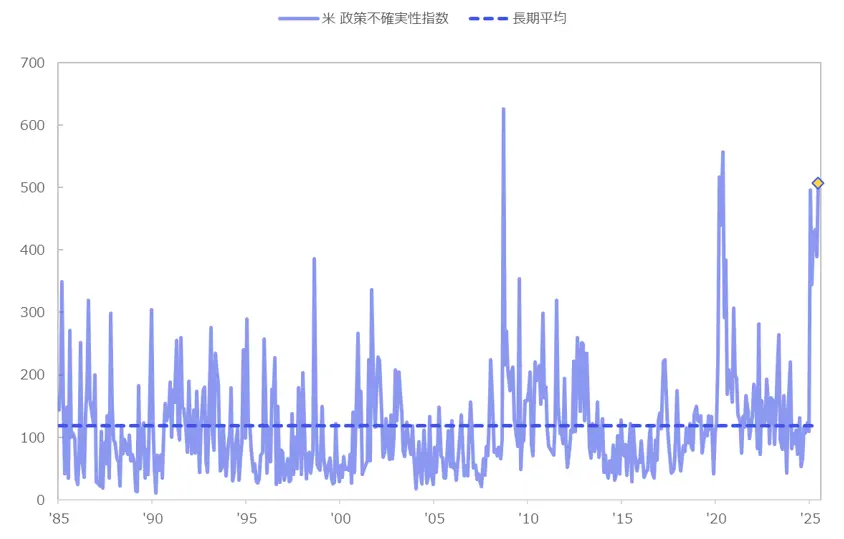

最初に米国経済の投資環境を確認すると、政策の不確実性はリーマン・ショックとコロナショックに次ぐ水準まで高まった(図表1)。一方で、足元の株式市場は持ち直しの動きがみられる。

【図表1】米政策不確実性指数 出所:Economic Policy Uncertaintyよりマネックス証券作成

相互関税の発表時には、米国株にも調整が入り、バリュエーションも過去対比で適正なレベルまで低下した。今振り返れば良い買い機会とも考えられるが、足元ではS&P500やナスダックは最高値を更新しており、再び割高さが意識される水準である(図表2)。

出所:Economic Policy Uncertaintyよりマネックス証券作成

相互関税の発表時には、米国株にも調整が入り、バリュエーションも過去対比で適正なレベルまで低下した。今振り返れば良い買い機会とも考えられるが、足元ではS&P500やナスダックは最高値を更新しており、再び割高さが意識される水準である(図表2)。

【図表2】米国株の過去約20年間におけるPERパーセンタイル値 ※マグニフィセント7(図中「Mag7」)はデータが2015年3月からのため、参考値

出所:ブルームバーグよりマネックス証券作成

S&P500やナスダックが最高値を更新したのは、ひとえに主要経済指標に経済の弱さを示す傾向が見られず、米国経済が堅調であることが要因であろう。また、独立記念日(7月4日)に、トランプ大統領肝入りの減税法案、OBBBA(“One Big Beautiful Bill Act”「1つの大きく美しい法案」)が下院でも可決され、これによる景気押し上げ効果や企業業績の拡大観測が足元の株式市場を押し上げている部分も考えられる(図表3)。

※マグニフィセント7(図中「Mag7」)はデータが2015年3月からのため、参考値

出所:ブルームバーグよりマネックス証券作成

S&P500やナスダックが最高値を更新したのは、ひとえに主要経済指標に経済の弱さを示す傾向が見られず、米国経済が堅調であることが要因であろう。また、独立記念日(7月4日)に、トランプ大統領肝入りの減税法案、OBBBA(“One Big Beautiful Bill Act”「1つの大きく美しい法案」)が下院でも可決され、これによる景気押し上げ効果や企業業績の拡大観測が足元の株式市場を押し上げている部分も考えられる(図表3)。

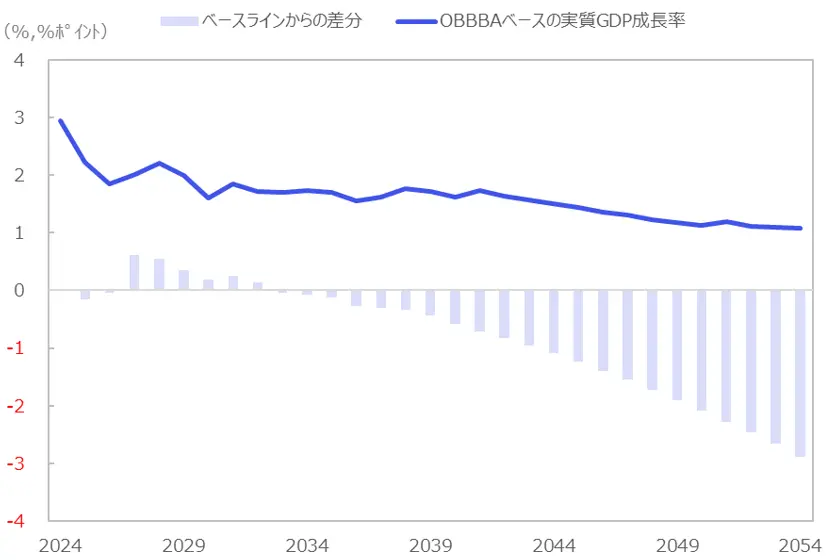

【図表3】トランプ政権の減税施策によるGDP(国内総生産)押上げ効果の試算 ※ベースラインからの差分とは、同政策によるGDPの押し上げ/下押し効果で、長期的には財政悪化に伴う政策金利の上昇観測とそれによる金利負担やクラウディングアウト効果による下押しが次第に大きく試算されている。

出所:イェール大学予算研究所よりマネックス証券作成

※ベースラインからの差分とは、同政策によるGDPの押し上げ/下押し効果で、長期的には財政悪化に伴う政策金利の上昇観測とそれによる金利負担やクラウディングアウト効果による下押しが次第に大きく試算されている。

出所:イェール大学予算研究所よりマネックス証券作成

大幅減税による財政悪化が金利の高止まりにつながる

政策による短期的な経済浮揚効果により、米国経済は底堅いものとなる公算が高く、株式市場はこういった効果を先だって織り込んでいる可能性がある。一方で、市場では大幅減税による財政悪化が金利の高止まりにつながるのではという危惧があるのも事実である。

実際に長期的には財政悪化やそれによる金利負担などが加味され、長期的なGDPには下押し効果があると試算される(図表4)。金利の高止まりは、株式の益利回りと債券の利回りの差を示すイールドスプレッドの縮小や企業の借入コスト増加を通じて中長期的には株価の下押し要因となる可能性がある。

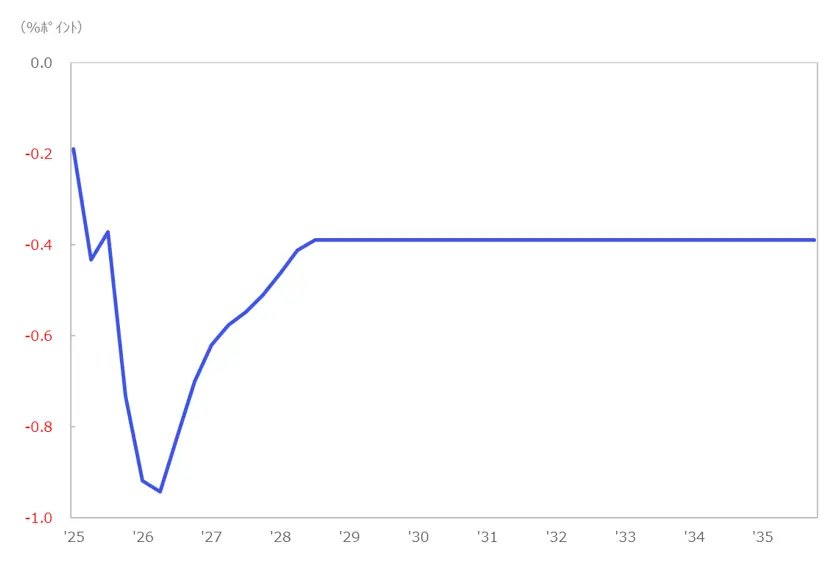

【図表4】関税政策による実質GDPへの下押し影響 ※2025年7月9日発表時点の関税率に基づく試算

出所:イェール大学予算研究所よりマネックス証券作成

※2025年7月9日発表時点の関税率に基づく試算

出所:イェール大学予算研究所よりマネックス証券作成

今後も不確実性が払しょくしきれない期間が続く

もう一つのリスク材料は、関税政策の長期化が輸入品を利用する製造業などの企業業績に与える悪影響だろう。TACOと揶揄されていたように、最終的な妥協に落ち着く前提に市場は構えていたが、足元では貿易赤字の解消に固執し、また反米姿勢とも取れるスタンスを見せればブラジルのように50%の関税を課すといった様子を見れば、今後も関税率を武器とした外交が続くと考えられる。

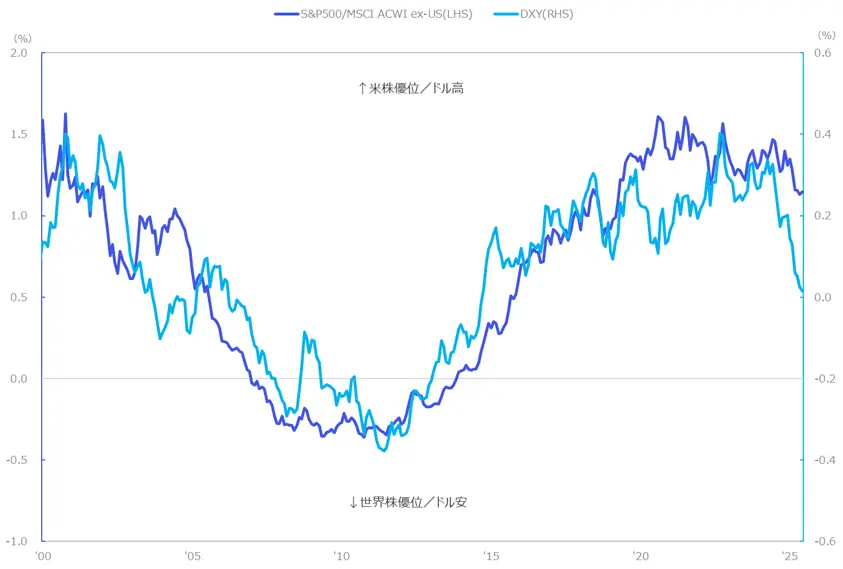

つまり、ある程度不確実性が払しょくしきれない期間が続くのではないか。だとすれば、再びトリプル安といった状況が起こる可能性は以前に比べれば高いであろうし、少なくともここ数年、米国例外主義と言われた米資産ブームからの巻き戻しは意識しておきたい。そして、足元の米ドル安にはその兆候が見て取れる(図表5)。

【図表5】米ドルと米相対株価の長期的な変動率(10年ローリング変化率)の推移 出所:ブルームバーグよりマネックス証券作成

長期的には米ドル高が世界株対比での米国株高を説明することができた。これは貿易赤字の一方で、外国による対米証券投資がそれをバランスする国際収支の構造から、諸外国が米資産を買い進め、株高を支えてきたと推察できる。

出所:ブルームバーグよりマネックス証券作成

長期的には米ドル高が世界株対比での米国株高を説明することができた。これは貿易赤字の一方で、外国による対米証券投資がそれをバランスする国際収支の構造から、諸外国が米資産を買い進め、株高を支えてきたと推察できる。

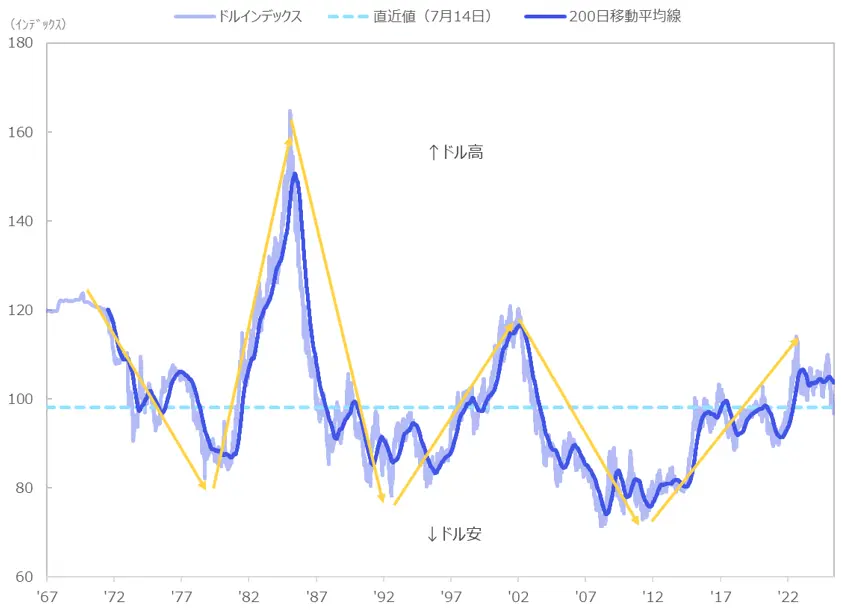

【図表6】ドルインデックスの推移 出所:ブルームバーグよりマネックス証券作成

出所:ブルームバーグよりマネックス証券作成

ポートフォリオの比率を米国頼りからグローバルな分散へ

米ドルの長期的なトレンドを見ても概ね10年程度のサイクルで循環しており、目下は米ドル安基調に推移していく可能性が指摘できる。上述の状況を踏まえれば、より確度の投資先へ資金をシフトしていくことが重要であり、ポートフォリオの比率が米国頼りになっていないか確認の機会としたい。今回、提示したい投資アクションは、よりシンプルだがグローバルな分散である。

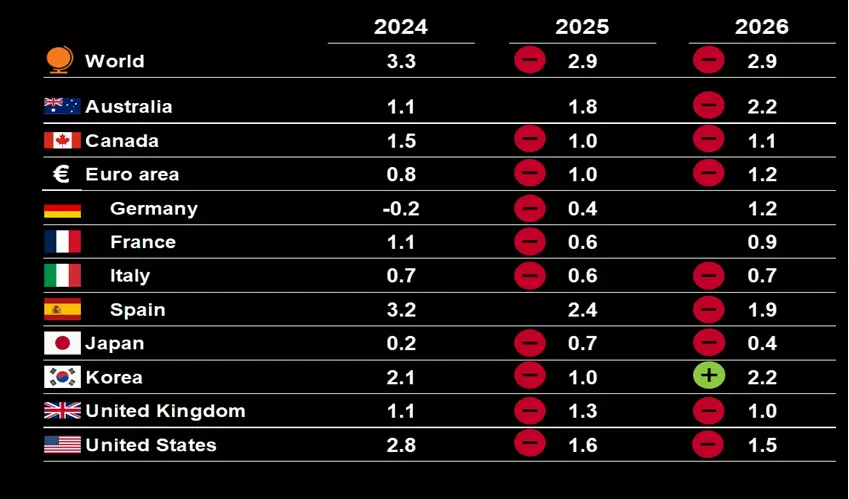

OECD(経済協力開発機構)の経済見通しを確認すると、関税の影響などが反映されたことで、世界各国で2025年のGDP成長率が下方修正されている。前回時点の公表値では、米国の2025年のGDP成長率は表中の先進国でトップの前期比2.4%が見込まれていたが、最新の見通しでは同1.6%と大きく修正され、国単位ではスペインがトップの成長を示し順位が変わっている。もちろん米国だけでなく、ユーロや日本も同様に下方修正されており、グローバルに減速傾向であるのだが、世界全体は前期比2.9%と相対的に優位であることがわかる(図表7)。

【図表7】世界経済(GDP成長率)の見通し ※プラス・マイナスは前回(2024年12月)時点調査からの変化

出所:OECD Economic Outlook 116/117 databases

※プラス・マイナスは前回(2024年12月)時点調査からの変化

出所:OECD Economic Outlook 116/117 databases

よりグローバルな分散に全世界株式への追加投資は適していない

具体的な選択肢を考えると、世界株式のインデックスであるMSCIオールカントリーインデックス(以下、全世界株式)があげられる。この時価総額加重の指数は米国株式の比率が約66%を占め、逆に言えば残りの3分の1がその他のグローバル株式ということになる。

最近では、NISA口座にてS&P500や全世界株式の指数への連動を目指す投資信託で積立をしている層が多い。米国へのエクスポージャーが既に大きいことを推察すると、よりグローバルな分散に全世界株式への追加投資は適していないだろう。

現在のような不確実性が高い局面においては、図表8が示すように、よりグローバルな分散が重要と言えよう。そこで、本レポートでは全世界株式から米国を除いたインデックス(図表8青線)や新興国(図表8グレー線)・ヨーロッパ(図表8点線)へのエクスポージャーを追加的に取ることを選択肢として提示したい(図表9)。自身のポートフォリオにおけるカントリーウェイトを改めて見直していただき、一部に偏っていないか、欧州や新興国など、より国や地域の分散ができないか、本レポートはその契機としてもらいたい。

【図表8】全世界株式と国・地域別の2025年初来トータルリターンの推移 出所:MSCI、ブルームバーグよりマネックス証券作成

出所:MSCI、ブルームバーグよりマネックス証券作成

【図表9】参考銘柄(米ETF) CWIのベンチマーク:MSCIオール・カントリー・ワールド(除く米国)インデックス、VGKのベンチマーク:FTSE欧州先進国オールキャップ・インデックス、EEMのベンチマーク:MSCI エマージング・マーケット・インデックス

出所:各種サイトよりマネックス証券作成

CWIのベンチマーク:MSCIオール・カントリー・ワールド(除く米国)インデックス、VGKのベンチマーク:FTSE欧州先進国オールキャップ・インデックス、EEMのベンチマーク:MSCI エマージング・マーケット・インデックス

出所:各種サイトよりマネックス証券作成