## 「骨太の方針2025」にも盛り込まれた海事クラスター強靭化政府は6月13日に「経済財政運営と改革の基本方針2025」(骨太の方針)を閣議決定した。この中で海運業や造船業を中核とする海事クラスターを強靭化する方針が盛り込まれている。海事クラスターとは海を中心に経済活動を行っている産業・企業の集積している地域・状況のことである。経済産業省などによると、日本の造船業の世界シェアは1990年代には4割近くを占めたが、中国や韓国の台頭で徐々に低下し、2018年は25%、2022年は17%にまで低下しているという。中国は造船業界参入・拡大のための巨額な公的支援を実施し、韓国は自国の造船業の技術開発や生産性向上を国家戦略として支援しているもようだ。日本が民間企業単独で競争していくことが困難となる中で、政府が後押しする格好だ。政府資料によれば日本は貿易量の99.6%を海上輸送に依存しているため、業界の再興が不可欠となっている。一方、世界の海上荷動き量は年率平均で3.5%増加と拡大傾向にある。一部に政府・自民党が国内の造船業を復活させるための政策パッケージを策定する検討に入ったと報じられている。造船業の再生は経済安全保障の観点から極めて重要で、同じく造船業の再建を目指す米国への協力も視野に入っているという。自民党の経済安全保障推進本部が提出した提言の柱は、国が造船所の建設・整備を主導する「国立ドック」構想。防衛生産基盤強化法や経済安全保障推進法の規定に基づいて国が造船施設を建設・取得し、民間に運営を委託する。経済安全保障推進法の特定重要物資に「船体」を指定することも想定しているもようだ。国が建設費用を拠出することで企業の設備投資や償却負担が抑えられ、採算など国際競争力が高まる。## 造船業復活は米国でも急務、日米交渉のカードにも民間でも動きが出ている。国内造船首位の今治造船(株式非上場)が6月26日に、2位のジャパン マリンユナイテッド(JMU、同)への出資比率を現在の30%から60%に引き上げ子会社化すると発表した。国内建造量の過半を占めるグループが誕生する。米国の関税措置を巡る日米交渉では、日本側の交渉カードの一つとして造船分野での協力を提案している。石破総理は米国の軍艦を日本で修理するなどの支援について発言しているほか、「砕氷船」での協力も浮上している。北極圏の航行などに使われ、硬い氷を砕いて運行する砕氷船はJMUのみが建造を手掛けている。船体の強度を高める特殊な技術力が不可欠で、米側への技術供与が取引材料になるとの見方がある。米国ではかつて造船業で世界最強だったが、日本の台頭などで衰退し1980年代からは補助金がカットされ海外移転が進んだ経緯がある。トランプ米大統領は3月の施政方針演説で造船業の復活を表明し、ホワイトハウス内に造船局を設置している。海軍力に直結するだけに造船の復活は米でも急務となっている。## 造船関連銘柄をピックアップ### 名村造船所(7014)造船の準大手。2008年に函館どつく、2014年に上場企業だった佐世保重工業をそれぞれ子会社化している。大型タンカーからバラ積み船、小型タンカーまで幅広く手掛けている。2025年3月期末の新造船の受注残高は前年比27%増の3941憶円。環境に配慮したVLGC(LNG=液化天然ガスを運搬する大型船)2隻や大型ばら積み船10隻などを受注している。外資系証券では「今後の商船の新規建造関連受注において着実に単価改善が進展する」とみている。【図表1】名村造船所(7014):週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月17日時点)### 三井E&S(7003)旧三井造船。船舶用ディーゼルエンジン製造で国内首位。港湾クレーンでも世界有数。造船そのものからは2022年に撤退し、船舶エンジン事業やクレーン事業に経営資源を傾注している。2025年3月期末の船舶エンジンを含む船舶用推進システム部門の受注高は前年比44%増の2129憶円。大型2元燃料エンジン(2種類の燃料を混合して運転できるエンジン)の受注が拡大したことなどが要因。【図表2】三井E&S(7003):週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月17日時点)### 中国塗料(4617)塗料の大手。船舶用は国内シェア6割。世界でも第2位の規模を誇る。世界20ヶ国で事業を展開している。船底防汚塗料は、船底部に付着するフジツボや海中生物などによる表面抵抗の増大を防ぎ、燃費の向上やCO2の排出削減に貢献する。定期的な塗り替えが必要。【図表3】中国塗料(4617):週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月17日時点)### ジャパンエンジンコーポレーション(6016)船舶用エンジンの専業メーカー。旧神戸発動機。2017年に三菱重工マリンマシナリのディーゼルエンジン事業を統合し、現社名に変更。開発から設計、製造、保守までの一貫したサービスに定評がある。【図表4】ジャパンエンジンコーポレーション(6016):週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月17日時点)### 赤阪鐵工所(6022)船舶用ディーゼルエンジン専業の中堅。大型船向けのエンジンもラインナップ。リモートコントローラ(エンジンの遠隔操縦装置)、エンジンの運転状態を把握する機関監視装置を手掛ける。部品やメンテナンスも展開。【図表5】赤阪鐵工所(6022):週足チャート(移動平均線 緑色:13週、橙色:26週)出所:マネックス証券ウェブサイト(2025年7月17日時点)

【日本株】政府が後押しする造船業復活への道 | 和島英樹の発掘!注目株 | マネクリ マネックス証券の投資情報とお金に役立つメディア

「骨太の方針2025」にも盛り込まれた海事クラスター強靭化

政府は6月13日に「経済財政運営と改革の基本方針2025」(骨太の方針)を閣議決定した。この中で海運業や造船業を中核とする海事クラスターを強靭化する方針が盛り込まれている。海事クラスターとは海を中心に経済活動を行っている産業・企業の集積している地域・状況のことである。

経済産業省などによると、日本の造船業の世界シェアは1990年代には4割近くを占めたが、中国や韓国の台頭で徐々に低下し、2018年は25%、2022年は17%にまで低下しているという。中国は造船業界参入・拡大のための巨額な公的支援を実施し、韓国は自国の造船業の技術開発や生産性向上を国家戦略として支援しているもようだ。

日本が民間企業単独で競争していくことが困難となる中で、政府が後押しする格好だ。政府資料によれば日本は貿易量の99.6%を海上輸送に依存しているため、業界の再興が不可欠となっている。一方、世界の海上荷動き量は年率平均で3.5%増加と拡大傾向にある。

一部に政府・自民党が国内の造船業を復活させるための政策パッケージを策定する検討に入ったと報じられている。造船業の再生は経済安全保障の観点から極めて重要で、同じく造船業の再建を目指す米国への協力も視野に入っているという。

自民党の経済安全保障推進本部が提出した提言の柱は、国が造船所の建設・整備を主導する「国立ドック」構想。防衛生産基盤強化法や経済安全保障推進法の規定に基づいて国が造船施設を建設・取得し、民間に運営を委託する。経済安全保障推進法の特定重要物資に「船体」を指定することも想定しているもようだ。国が建設費用を拠出することで企業の設備投資や償却負担が抑えられ、採算など国際競争力が高まる。

造船業復活は米国でも急務、日米交渉のカードにも

民間でも動きが出ている。国内造船首位の今治造船(株式非上場)が6月26日に、2位のジャパン マリンユナイテッド(JMU、同)への出資比率を現在の30%から60%に引き上げ子会社化すると発表した。国内建造量の過半を占めるグループが誕生する。

米国の関税措置を巡る日米交渉では、日本側の交渉カードの一つとして造船分野での協力を提案している。石破総理は米国の軍艦を日本で修理するなどの支援について発言しているほか、「砕氷船」での協力も浮上している。北極圏の航行などに使われ、硬い氷を砕いて運行する砕氷船はJMUのみが建造を手掛けている。船体の強度を高める特殊な技術力が不可欠で、米側への技術供与が取引材料になるとの見方がある。

米国ではかつて造船業で世界最強だったが、日本の台頭などで衰退し1980年代からは補助金がカットされ海外移転が進んだ経緯がある。トランプ米大統領は3月の施政方針演説で造船業の復活を表明し、ホワイトハウス内に造船局を設置している。海軍力に直結するだけに造船の復活は米でも急務となっている。

造船関連銘柄をピックアップ

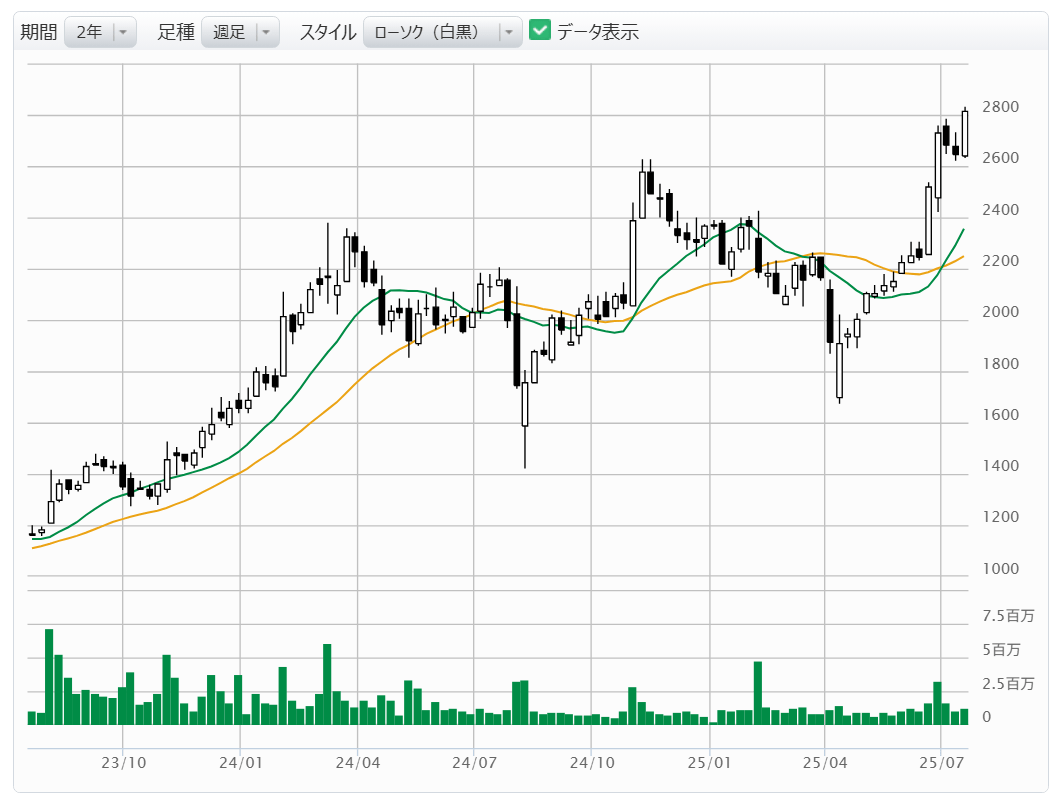

名村造船所(7014)

造船の準大手。2008年に函館どつく、2014年に上場企業だった佐世保重工業をそれぞれ子会社化している。大型タンカーからバラ積み船、小型タンカーまで幅広く手掛けている。2025年3月期末の新造船の受注残高は前年比27%増の3941憶円。環境に配慮したVLGC(LNG=液化天然ガスを運搬する大型船)2隻や大型ばら積み船10隻などを受注している。外資系証券では「今後の商船の新規建造関連受注において着実に単価改善が進展する」とみている。

【図表1】名村造船所(7014):週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月17日時点)

出所:マネックス証券ウェブサイト(2025年7月17日時点)

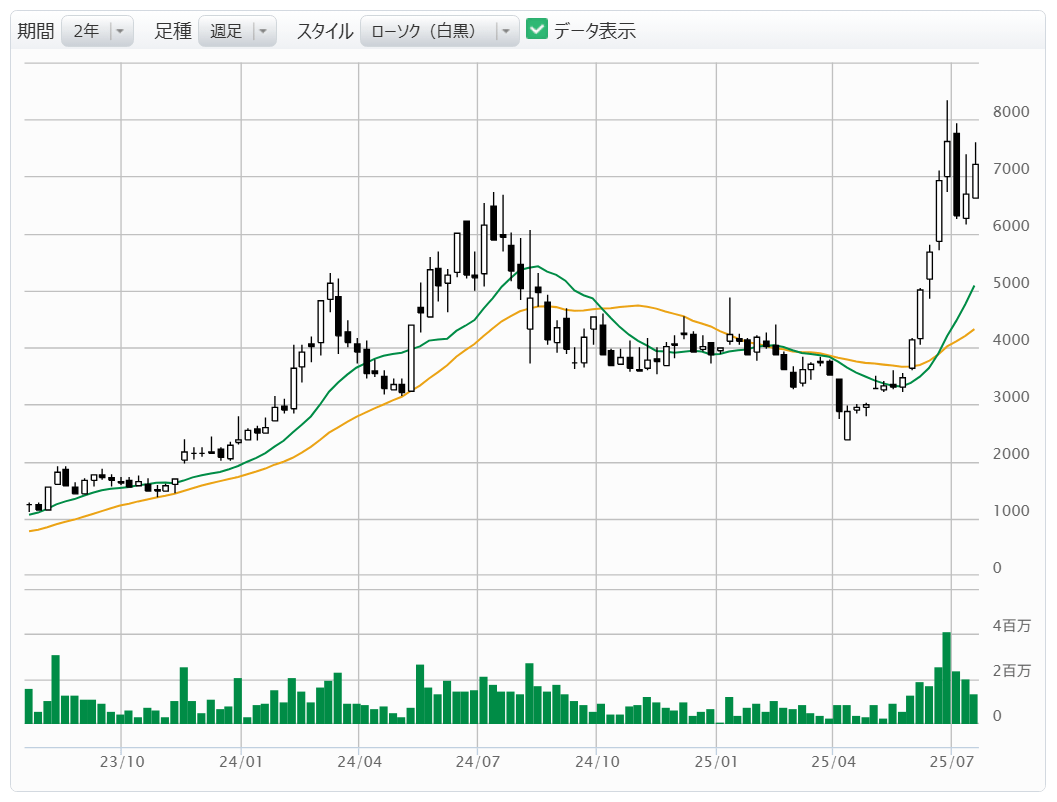

三井E&S(7003)

旧三井造船。船舶用ディーゼルエンジン製造で国内首位。港湾クレーンでも世界有数。造船そのものからは2022年に撤退し、船舶エンジン事業やクレーン事業に経営資源を傾注している。2025年3月期末の船舶エンジンを含む船舶用推進システム部門の受注高は前年比44%増の2129憶円。大型2元燃料エンジン(2種類の燃料を混合して運転できるエンジン)の受注が拡大したことなどが要因。

【図表2】三井E&S(7003):週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月17日時点)

出所:マネックス証券ウェブサイト(2025年7月17日時点)

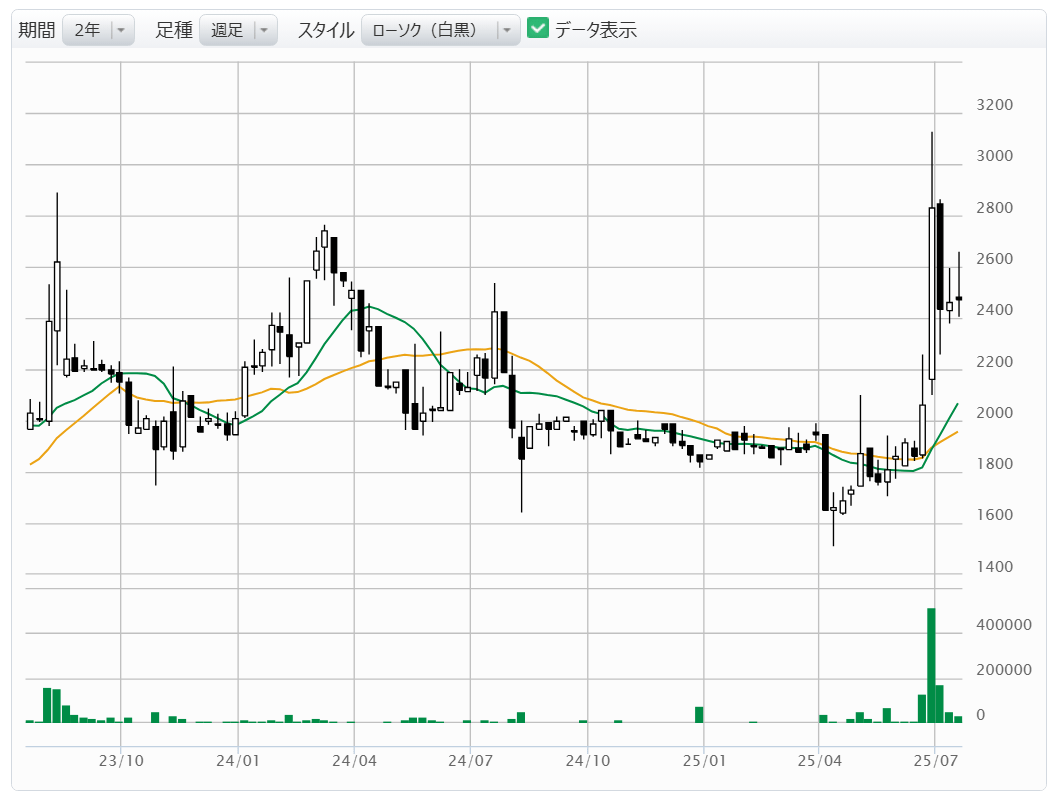

中国塗料(4617)

塗料の大手。船舶用は国内シェア6割。世界でも第2位の規模を誇る。世界20ヶ国で事業を展開している。船底防汚塗料は、船底部に付着するフジツボや海中生物などによる表面抵抗の増大を防ぎ、燃費の向上やCO2の排出削減に貢献する。定期的な塗り替えが必要。

【図表3】中国塗料(4617):週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月17日時点)

出所:マネックス証券ウェブサイト(2025年7月17日時点)

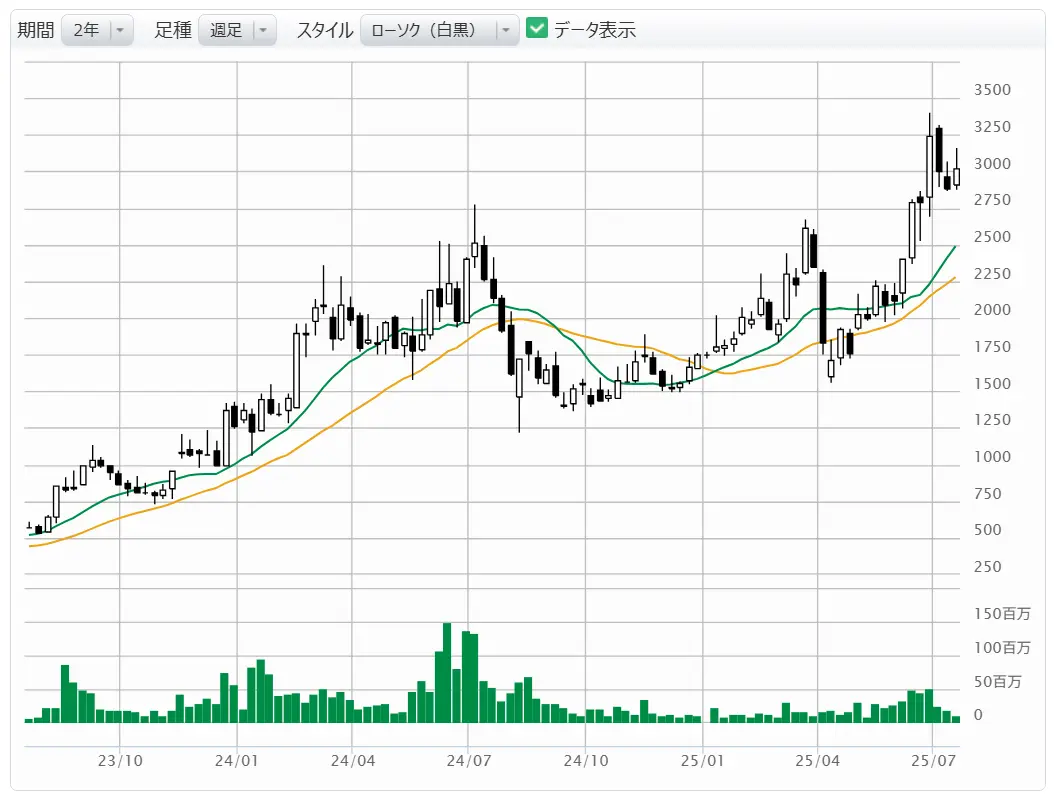

ジャパンエンジンコーポレーション(6016)

船舶用エンジンの専業メーカー。旧神戸発動機。2017年に三菱重工マリンマシナリのディーゼルエンジン事業を統合し、現社名に変更。開発から設計、製造、保守までの一貫したサービスに定評がある。

【図表4】ジャパンエンジンコーポレーション(6016):週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月17日時点)

出所:マネックス証券ウェブサイト(2025年7月17日時点)

赤阪鐵工所(6022)

船舶用ディーゼルエンジン専業の中堅。大型船向けのエンジンもラインナップ。リモートコントローラ(エンジンの遠隔操縦装置)、エンジンの運転状態を把握する機関監視装置を手掛ける。部品やメンテナンスも展開。

【図表5】赤阪鐵工所(6022):週足チャート(移動平均線 緑色:13週、橙色:26週) 出所:マネックス証券ウェブサイト(2025年7月17日時点)

出所:マネックス証券ウェブサイト(2025年7月17日時点)