SBETへの投資: CeDeFiの収束における新たな章

私たちは、SharpLink Gaming, Inc.(NASDAQ:SBET)の4億2500万ドルの公開株式への私募投資への参加を発表できることを嬉しく思います。この取引は、ETHネイティブの企業財務戦略に対する差別化されたエクスポージャーを表しており、オプション性と長期的な資本増価の両方を提供する構造です。この投資は、米国の資本市場におけるEthereumの役割に対する私たちの強い信念を反映しており、金融システム全体における暗号資産の制度化に関する私たちの広範な仮説を支援しています。

なぜ私たちは投資したのか

ETH対BTC: 生産価値の乖離

ETHは固有の利回り生成能力を持つ生産的資産として際立っており、原生的な利回りを持たないBTCとは対照的です。MicroStrategyのようなBTCベースの戦略は、主に基礎資産からの利回りなしに資本調達手段として機能し、より高いレバレッジリスクをもたらします。それに対して、SBETはETHのステーキングとDeFiエコシステムを活用して、オンチェーンで直接価値を複利的に増やすことができ、ステークホルダーにとって価値を高める可能性があります。

これまでのところ、現在の規制枠組みの下で承認されたETHステーキングETFはありません。公的市場は、Ethereumのイールドレイヤーの経済的潜在能力に対するエクスポージャーを欠いています。私たちはSBETが差別化された道を提供すると信じています。Consensysの指導の下、この会社はプロトコルネイティブ戦略を実行に移す可能性があり、それにより、将来のETHステーキングETFの予測を上回る substantial on-chain returns を生成できると考えています。

一方、ETHの高いインプライド・ボラティリティ(69対BTCの43)は、株式連動型構造に対する非対称な上昇オプションを導入します。これにより、特にボラティリティがリスク要因ではなく収益化可能な資産となるシナリオにおいて、コンバーティブル・アービトラージや構造的デリバティブオーバーレイを展開する投資家にとっての魅力が増します。

Consensysによる戦略的関与

私たちは、4億2500万ドルのPIPEの主要投資家であるConsensysと提携できることを誇りに思います。Ethereumの商業化の最も効果的な実行者であるConsensysは、技術的権威、製品エコシステムの深さ、運営規模の独自の組み合わせを提供し、SBETのEthereumネイティブ企業としての進化を形作るのに理想的な投資家となっています。

2014年にEthereum共同創設者のジョー・ルービンによって設立されたConsensysは、Ethereumのオープンソースの基盤をスケーラブルで実世界のアプリケーションに翻訳する上で重要な役割を果たしています。EVMやzkEVM(Linea)から、何千万ものユーザーをWeb3に導いたMetaMaskまで。ParaFiやPanteraのような著名な投資家から7億ドル以上を調達し、戦略的な買収の強力な実績を持つConsensysは、Ethereumエコシステムにおいて最も深く組み込まれた商業オペレーターです。

ジョー・ルービンの会長就任は、単なる象徴的な整合性以上のものをもたらします。イーサリアムのコアデザインの設計を手伝い、現在はその最も重要なインフラ企業の一つを率いている彼は、イーサリアムの製品ロードマップと資産ダイナミクスに関する独自の包括的な視点を持っています。ウォール街での彼の以前の経験は、SBETの機関金融フレームワークへの統合を導くために必要な資本市場の流暢さも彼に与えています。

SBETでは、最も有能な投資家とペアリングされたユニークな資産を見ています。この相乗効果は、プロトコルネイティブなリーダーシップに裏打ちされたプロトコルネイティブな財務戦略によって強力なフライホイールを生み出します。コンセンシスが舵を取ることで、SBETはイーサリアムの生産的資本が伝統的な資本市場の中で制度化され、スケールできる方法の旗艦例になると信じています。

市場評価コンテキスト

SBETの機会を文脈化するために、私たちは異なる暗号財務戦略の評価ダイナミクスを分析しようとします。

マイクロストラテジー:暗号資産トレジャリー戦略の先駆者

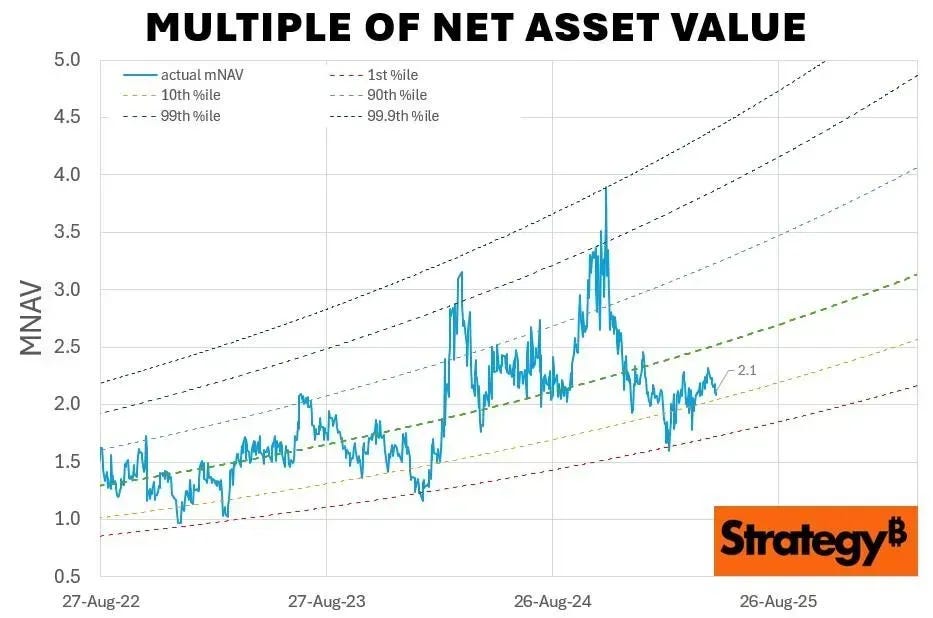

マイクロストラテジーは、2025年5月時点で637億ドル相当の580,250 BTCを保有し、暗号資産の財務戦略の基準を設定しました。MSTRのアプローチは、BTCを取得するために低コストの債務と株式を調達することであり、これは企業の採用者の波を刺激し、暗号資産の準備資産としての実行可能性を示しています。

2025年5月現在、MSTRは580,250 BTC(約637億ドル)を保有しており、1.78倍のmNAVで取引されています。これは、公開株式を通じて規制されたレバレッジのある暗号資産への投資家の需要を強調しています。このプレミアムは、レバレッジによる上昇、インデックスの適格性、そして直接の暗号資産へのアクセスの容易さという3つの要因の交差点を反映しています。

歴史的に見ると、MSTRのmNAVは2022年8月から2025年8月の間に1倍から4.5倍の範囲で推移しており、市場のセンチメントが評価にどのように影響を与えるかを示しています。4.5倍のピークはBTCのブルランと重要なMSTRの購入に一致しており、強い投資家の熱意を示しています。一方、1倍への低下は市場の統合期間を反映しており、投資家の信頼の周期的な性質を示す窓口を提供しています。

比較対象分析

私たちは、暗号資産の財務戦略を持つ重要な上場企業の横断的分析を行いました。

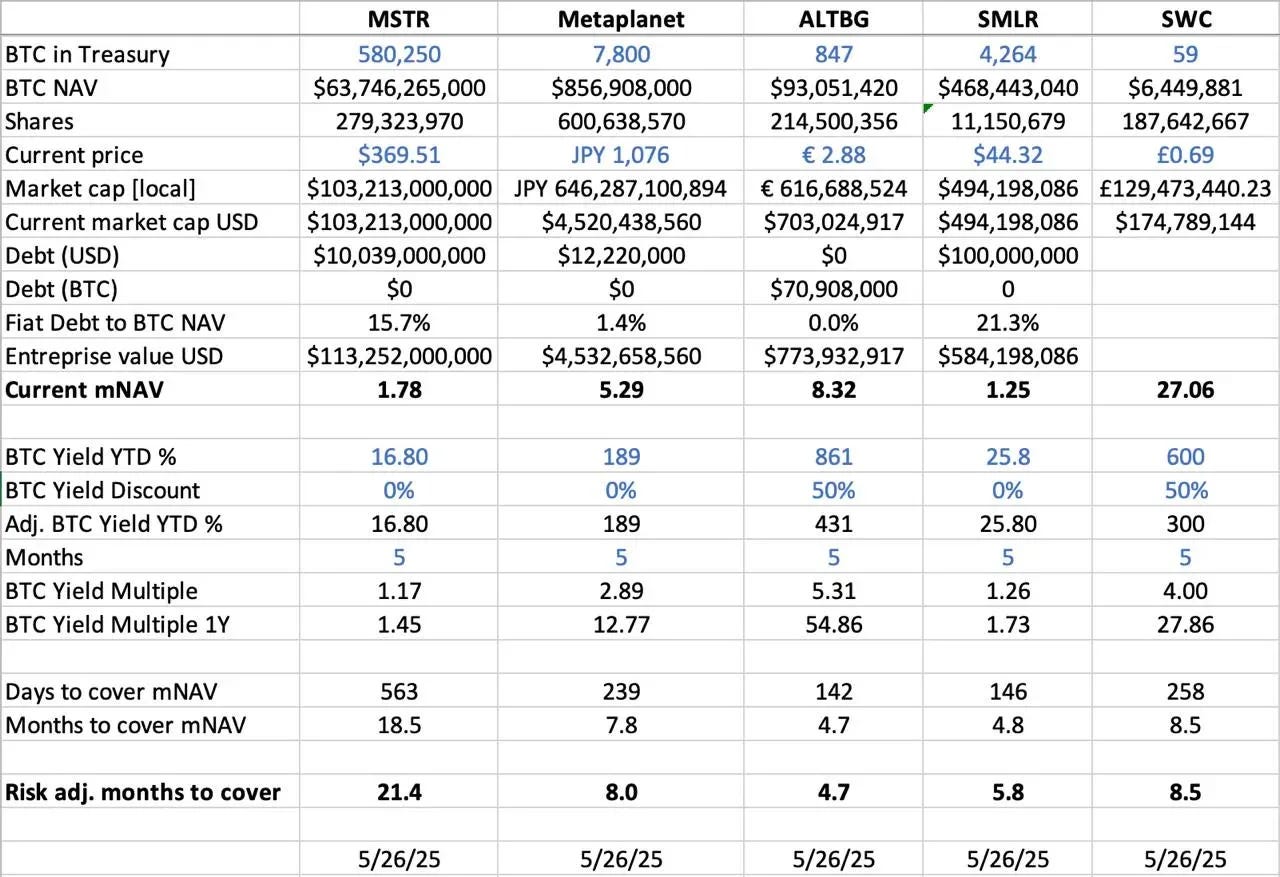

- BTC NAV(ネット資産価値):BTC保有の合計価値をUSDで示したもの。MSTRが637億ドル(580,250 BTC)で首位を占め、次いでMetaplanet(8億5690万ドル、7,800 BTC)、SMLR(4億6840万ドル、4,264 BTC)、ALTBG(9300万ドル、847 BTC)、SWC(640万ドル、59 BTC)が続いています。

- mNAV(純資産価値の倍数):市場資本とBTC NAVの比率で、株式が取引されるプレミアムを示します。SWCは、BTCのベースが小さく、市場の熱意によって27.06倍の最高プレミアムを誇ります。ALTBG(8.32倍)とMetaplanet(5.29倍)も高い倍数で取引されていますが、MSTR(1.78倍)とSMLR(1.25倍)は、その規模と負債水準により、より控えめなプレミアムを反映しています。

- BTCの年初来利回り % (Year-to-Date): 希薄化を調整した1株あたりのBTCの増加率。小型株は、アクティブな蓄積により1株あたりのBTC利回りが高くなります (ALTBG: 431%, SWC: 300%)。これらの利回りプロファイルは、資本効率と複利能力に関する投資家の認識に影響を与えます。

- mNAVをカバーするまでの日数/ヶ月数:現在のmNAVプレミアムに見合うだけのBTCを蓄積するのに必要な時間。BTCの利回りに基づくと、ALTBGとSMLRは理論的に5ヶ月以内にmNAVのギャップを埋めることができる。これは、NAV圧縮取引と相対的な誤価格設定における潜在的なアルファを示唆している。

- リスク考慮事項:MSTRとSMLRは、それぞれ15.7%および21.3%の負債対NAV比率を持ち、高リスクを伴い、ALTBGやSWCのような負債のない同業者とは異なり、BTC価格の下落に脆弱です。

日本におけるメタプラネット:マクロ市場のケーススタディ

評価ギャップは、しばしば資産準備の規模と資本配分の枠組みの違いから生じます。しかし、地域の資本市場のダイナミクスも、これらの乖離を理解する上で同じくらい重要です。魅力的な例としては、しばしば「日本のマイクロストラテジー」と呼ばれるメタプラネットがあります。

その評価プレミアムは、ビットコイン保有だけでなく、日本の国内市場に結びついた独自の構造的優位性も反映しています。

- NISA制度の利点:日本の個人投資家は、NISA(少額投資非課税制度)を通じてMetaplanetに積極的に資金を配分しており、約25,000ドルまでのキャピタルゲインが非課税となるため、直接BTC保有に対する最大55%の税金を支払うよりもはるかに魅力的です。SBI証券によると、Metaplanetは2025年5月26日までの週にすべてのNISA口座で最も購入された株としてランクされ、過去1ヶ月で224%の急騰を引き起こしました。

- 日本の債券市場の混乱:235%という驚異的な債務対GDP比率と30年物国債の利回りが3.20%に上昇する中、日本の債券市場は構造的なストレスの兆候を示しています。投資家は、メタプラネットの7,800 BTCの準備をマクロヘッジとして捉え、円の価値下落や国内インフレからの保護を求めています。

SBET: クロスマーケットでの支配を目指す

公共市場で活動する際は、地域の資本フロー、税制、投資家の心理、およびマクロ条件が資産そのものと同じくらい重要です。これらの法域のニュアンスを理解することが、暗号公開株取引における非対称的な機会を見つけ出す鍵となります。

SBETは、ETH資本を中心とした最初の公開車両として、戦略的な法域のアービトラージから利益を得る立場にあります。このリーダーシップを強化する機会が、HKEXや日経などのアジアでの二重上場を通じて地域の流動性を解放し、物語の希薄化に対抗することによって見られます。このクロスマーケット戦略は、SBETを世界的に認知され、機関投資家に関連するETHネイティブの公的資産として位置づけるでしょう。

暗号資本構造の制度化

CeFiとDeFiの収束は、暗号市場の進化における重要な変化を示しており、より広範な金融エコシステムへの成熟と統合を告げています。一方、EthenaやBouncebitのようなプロトコルは、中央集権的な要素とオンチェーンメカニクスを組み合わせることで、このトレンドを体現しており、暗号資産の有用性とアクセシビリティを拡大しています。

一方で、暗号資産と従来の資本市場の融合は、暗号資産が合法的かつ機関投資家向けの資産クラスとしての深いマクロ金融変革を反映しています。この進化は、各々が洗練さの重要な飛躍を表す3つの主要な段階にわたって展開されました:

- GBTC: BTCへの最も早期の機関投資家向けゲートウェイの1つとして、GBTCは規制された市場へのエクスポージャーを提供しましたが、償還メカニズムが欠如していたため、NAVからの価格の持続的な乖離が生じました。基礎的である一方で、それは従来のラッパーの構造的制限を浮き彫りにしました。

- スポットBTC ETF: 2024年1月にSECによって承認されたこれらの金融商品は、NAVを厳密に追跡するデイリーの創出/償還メカニズムを導入し、流動性と機関投資家のアクセスを向上させました。しかし、彼らの受動的な性質は、クリプトの本来の可能性の重要な要素であるステーキング、利回り、またはアクティブな価値創造を捉えないことを意味します。

- 企業の財務戦略:MicroStrategy、Metaplanet、そして今やSharpLinkのような企業は、暗号通貨を財務運営に統合することによってプレイブックを進化させています。この段階は受動的な保有を超え、資本効率を高め、株主のリターンを促進するために、利回り複利、トークン化された金融、オンチェーンのキャッシュフロー生成などの戦略を活用しています。

GBTCの厳格な構造からETFのブレークスルー、そして今や利回り最適化された財務モデルの台頭に至るまで、この軌跡は暗号が現代の資本市場の構造にどのように吸収されているかを示しており、流動性、洗練さ、そして価値創造の機会を増加させています。

私たちの保守的な立場

SBETの見通しについて非常に楽観的である一方で、潜在的な課題については警戒を怠りません。

- プレミアム圧縮リスク:SBETがNAVを持続的に下回る取引を行う場合、株式発行メカニズムが希薄化する可能性があります。これは、ETFへの転換前のGBTCの長期的なディスカウント期間において顕著でした。

- ETFカニバリゼーションリスク:もしETH ETFがステーキングの承認を受け、AUMを拡大するなら、よりシンプルで規制された代替手段を提供する可能性があり、投資家がしばしば親しみやすさとアクセスのしやすさを優先するため、低い利回りにもかかわらず資本を逸らす可能性があります。

それにもかかわらず、私たちはSBETの戦略がETHのネイティブな利回り能力に根ざしていることにより、ETH ETFを上回るパフォーマンスを発揮し、長期的に成長と収入の潜在能力の魅力的なブレンドを提供することを確信しています。

全体として、SharpLink Gamingの4.25億ドルのPIPEへの投資は、企業の財務戦略におけるEthereumの変革的な役割に対する私たちの強い確信を反映しています。Consensysの専門知識に支えられ、Joe Lubinのビジョナリーなリーダーシップの下で、SBETは次の暗号駆動の価値創出の波をリードする準備が整っています。CeFiとDeFiの融合が世界市場を再形成する中、私たちはこの進化する環境の中で高い潜在能力を持つ機会を特定するという私たちのコミットメントを強化し、SBETの特別なリターンを提供するという使命を支援することを誇りに思っています。

免責事項:

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて