Pratinjau Keputusan The Fed: Bagaimana suku bunga AS akan memengaruhi industri stablecoin?

Pasar stablecoin terus menunjukkan pertumbuhan signifikan dalam hal ukuran dan peran, didorong oleh momentum pasar kripto yang kuat serta ekspansi penggunaan di sektor utama. Hingga pertengahan 2025, kapitalisasi pasar total telah melewati $250 miliar atau naik lebih dari 22% dibanding awal tahun. Berdasarkan laporan Morgan Stanley, token yang dipatok pada dolar AS kini membukukan volume transaksi harian rata-rata di atas $100 miliar dan mendorong transaksi on-chain sebesar $27,6 triliun sepanjang 2024. Data Nasdaq menegaskan, angka ini melampaui gabungan volume transaksi Visa dan Mastercard. Namun, sejumlah risiko besar masih mengancam pasar stablecoin—khususnya kenyataan bahwa model bisnis dan stabilitas token stablecoin sangat berkaitan erat dengan perubahan suku bunga di AS. Menjelang keputusan Federal Open Market Committee (FOMC) berikutnya, studi ini menggunakan perspektif global untuk menganalisis bagaimana siklus suku bunga The Fed dan risiko besar lain dapat membentuk ulang lanskap stablecoin fiat-USD seperti USDT dan USDC.

Stablecoins 101: Navigasi Pertumbuhan di Tengah Hype dan Regulasi

Definisi Stablecoin:

Stablecoin adalah aset kripto yang dirancang agar nilainya stabil, biasanya dipatok 1:1 terhadap dolar AS. Stabilitas dijaga melalui jaminan cadangan penuh (seperti kas dan surat berharga jangka pendek) atau mekanisme pengendalian suplai algoritmik. Stablecoin fiat terkemuka seperti Tether (USDT) dan Circle (USDC) berperan sebagai mekanisme utama penstabil harga dengan menjamin setiap token yang diterbitkan sepenuhnya dengan kas dan surat berharga jangka pendek. Data dari Atlantic Council menyebutkan sekitar 99% stablecoin yang beredar berdenominasi USD.

Relevansi dan Status Industri:

Menjelang 2025, stablecoin kian banyak diadopsi oleh sektor finansial dan komersial utama. Visa telah meluncurkan platform stablecoin untuk bank, Stripe sudah mengintegrasikan pembayaran stablecoin, sementara Amazon dan Walmart mulai mengembangkan inisiatif stablecoin sendiri. Di sisi lain, regulasi global berkembang pesat. Pada Juni 2025, Senat AS mengesahkan Stablecoin Payment Clarity Act (GENIUS Act)—undang-undang federal pertama di AS yang mengatur stablecoin. Regulasi ini mewajibkan penerbit menjaga rasio jaminan 1:1 menggunakan aset likuid berkualitas tinggi (kas atau surat berharga pemerintah AS yang jatuh tempo dalam tiga bulan) serta mengatur secara tegas hak dan perlindungan pemilik token. Di Eropa, regulasi Markets in Crypto-Assets (MiCA) lebih ketat, memungkinkan otoritas membatasi peredaran stablecoin non-euro jika dinilai mengancam stabilitas zona euro. Pada Juni 2025, sirkulasi stablecoin menembus $255 miliar. Citi memperkirakan pasar ini bisa menembus $1,6 triliun pada 2030—hampir tujuh kali lipat. Adopsi stablecoin di pasar utama makin jelas, meski laju pertumbuhan pesat juga membawa risiko dan friksi baru.

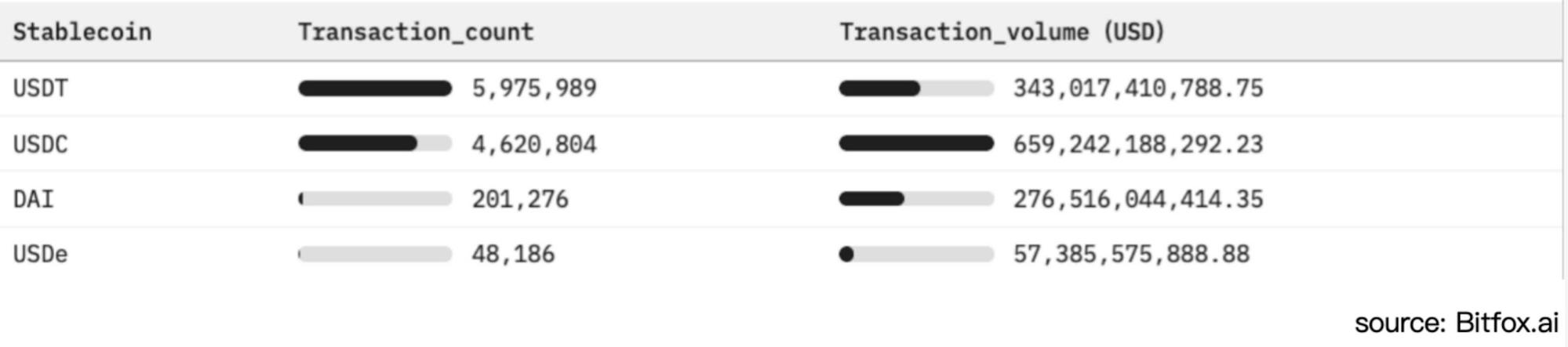

Gambar 1: Perbandingan Adopsi Stablecoin Ethereum dan Aktivitas Pasar (30 Hari Terakhir)

Stablecoin Berbasis Fiat dan Sensitivitas terhadap Suku Bunga

Berbeda dengan deposito bank tradisional yang memberikan bunga, pemegang stablecoin umumnya tidak memperoleh imbal hasil. Sesuai Stablecoin Payment Clarity Act (GENIUS Act), rekening pengguna stablecoin USD berbasis fiat secara eksplisit ditetapkan pada suku bunga 0%. Artinya, seluruh pendapatan hasil investasi cadangan menjadi milik penerbit. Dalam situasi suku bunga tinggi saat ini, model ini membuat perusahaan seperti Tether (USDT) dan Circle (USDC) meraih keuntungan besar. Namun di sisi lain, model ini juga membuat penerbit sangat rentan jika suku bunga menurun.

Struktur Investasi Cadangan:

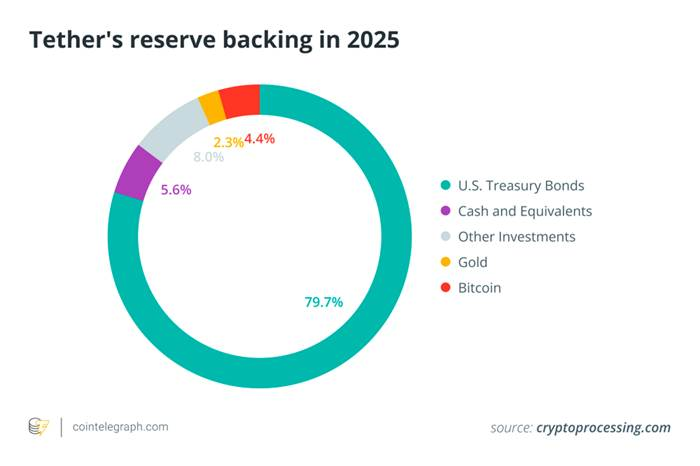

Demi menjaga likuiditas dan mempertahankan patokan nilai, penerbit utama memusatkan cadangan pada surat utang pemerintah AS jangka pendek serta instrumen jangka pendek lain. Awal 2025, Tether tercatat memegang $113–$120 miliar surat utang pemerintah AS—setara sekitar 80% dari total cadangannya—dan menjadikannya salah satu 20 pemegang Treasury terbesar dunia. Grafik berikut memperlihatkan komposisi cadangan Tether, mempertegas dominasi Treasury dan kas; sekuritas lain, emas, dan Bitcoin porsinya jauh lebih kecil.

Gambar 2. Komposisi Cadangan Tether 2025 (didominasi Treasury AS), menyorot ketergantungan stablecoin berbasis fiat pada surat utang pemerintah yang membayar bunga.

Cadangan berkualitas tinggi tidak hanya menjaga nilai patokan dan kepercayaan pengguna, tetapi juga menjadi fondasi pendapatan bunga yang menopang bisnis stablecoin. Kenaikan agresif suku bunga The Fed tahun 2022–2023 mendongkrak imbal hasil T-bill dan deposito ke rekor tertinggi dalam beberapa tahun terakhir, sehingga hasil investasi cadangan stablecoin melonjak. Sebagai contoh, laporan keuangan Circle 2024 menunjukkan $1,67 miliar dari total pendapatan $1,68 miliar (99%) berasal dari bunga cadangan. Techxplore melaporkan laba Tether pada 2024 mencapai $13 miliar—setara atau bahkan melebihi institusi keuangan besar AS seperti Goldman Sachs. Dengan jumlah karyawan sekitar 100 orang, jelas bahwa suku bunga tinggi adalah pendorong utama laba penerbit stablecoin. Pada dasarnya, para penerbit menggunakan strategi selisih hasil (spread) tinggi: dana nasabah dibelikan Treasury dengan imbal hasil lebih dari 5%, dan penerbit menyimpan seluruh selisih karena pengguna tak mendapat bunga. Model ini membuat stablecoin sangat rentan terhadap gejolak suku bunga.

Risiko Suku Bunga

Pendapatan emiten stablecoin sangat sensitif terhadap perubahan kebijakan The Fed. Sebagai gambaran, pemangkasan 50 basis poin (0,50%) dapat memangkas pendapatan bunga tahunan Tether sekitar $600 juta. Analis Nasdaq memperingatkan: “Ketergantungan berlebihan pada pendapatan bunga akan membuat penerbit seperti Circle rentan saat siklus pemotongan terjadi.”

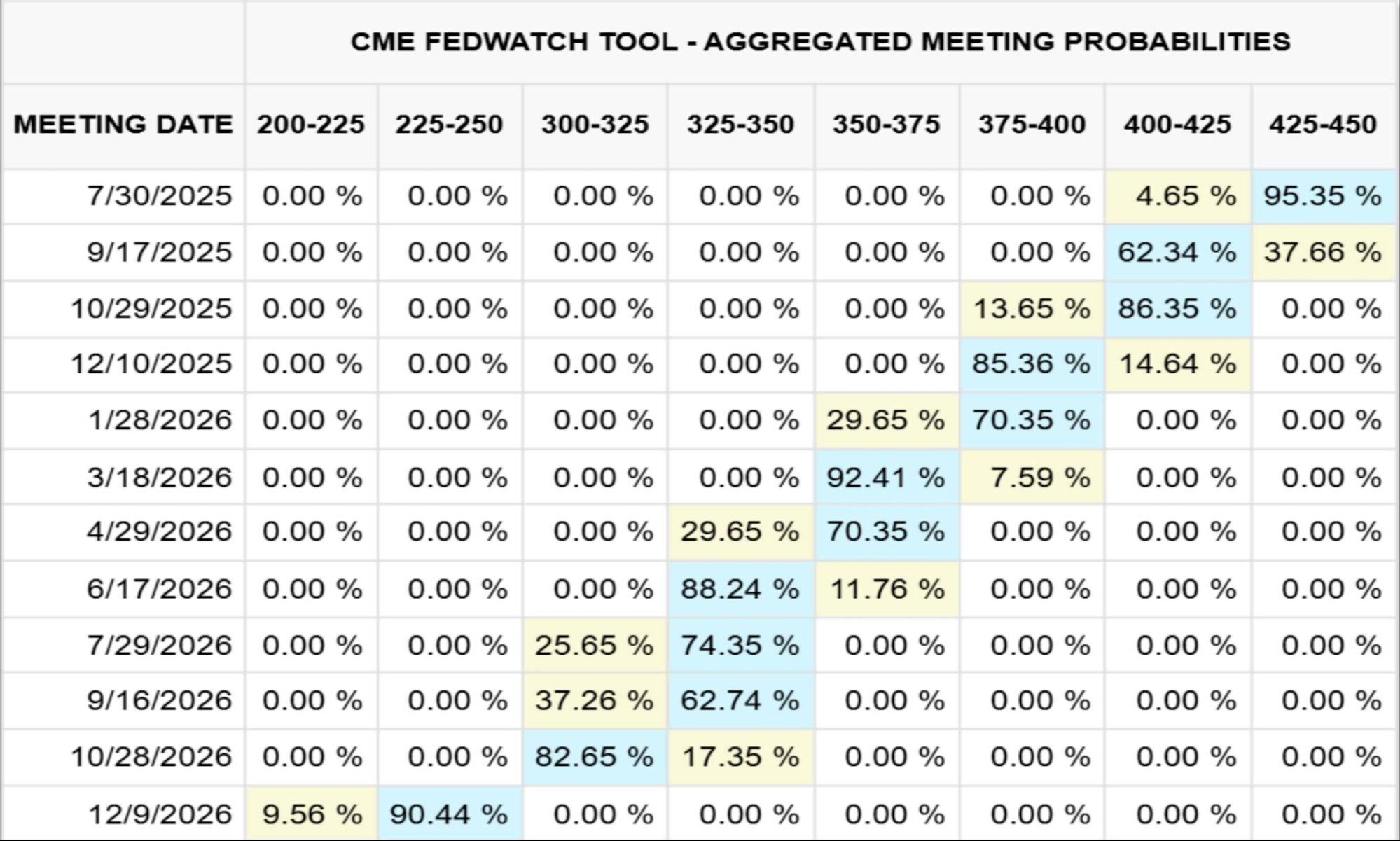

Gambar 3 berikut memperlihatkan proyeksi suku bunga federal funds CME (per 23 Juli 2025) hingga akhir 2026; Gambar 4 memperlihatkan dampak perubahan suku bunga dalam jutaan dolar pada pendapatan cadangan Circle.

Gambar 3. Proyeksi Suku Bunga Federal Funds, Desember 2026 (CME, 2025/07/23)

Gambar 4. Sensitivitas Pendapatan Cadangan Circle terhadap Perubahan Suku Bunga

Sebagai ilustrasi, sepanjang 2024 Circle memperoleh $1,67 miliar bunga dari cadangan—99% dari total pendapatan $1,68 miliar. Berdasarkan model CME (per 23 Juli 2025), jika suku bunga federal funds turun ke 2,25%–2,50% pada Desember 2026 (probabilitas sekitar 90%), Circle berpotensi kehilangan sekitar $882 juta—lebih dari setengah pendapatan bunga 2024. Untuk menutup kekurangan ini, perusahaan harus menggandakan suplai USDC yang beredar hingga akhir 2026.

Risiko di Luar Suku Bunga: Tantangan Kompleks yang Menghadang Stablecoin

Selain suku bunga, ekosistem stablecoin juga dihadapkan pada berbagai risiko dan tantangan penting lain. Penilaian yang objektif butuh pemetaan sistematis sebagai berikut:

Ketidakpastian Regulasi dan Hukum

Stablecoin berjalan dalam lanskap regulasi yang terfragmentasi, seperti Stablecoin Payment Clarity Act (GENIUS Act) di AS dan MiCA di Uni Eropa. Meski regulasi ini melegitimasi sejumlah penerbit, biaya kepatuhan tinggi dan risiko akses pasar mendadak tetap mengancam. Penegakan hukum—misalnya akibat transparansi cadangan yang tak memadai, pelanggaran sanksi (seperti transaksi bernilai miliaran dolar Tether di wilayah terkena sanksi), atau kerugian konsumen—bisa berujung pada pembekuan penebusan atau dikeluarkan dari pasar utama.

Risiko Konsentrasi Perbankan dan Likuiditas

Stablecoin berbasis fiat sangat mengandalkan sedikit bank mitra untuk penyimpanan cadangan dan layanan masuk/keluar fiat (on/off-ramp). Kegagalan bank (contohnya Silicon Valley Bank yang membekukan $3,3 miliar cadangan USDC) atau penarikan massal berpotensi menguras deposito, memicu pelepasan peg, dan—di bawah tekanan penebusan besar—mengguncang likuiditas sistem perbankan luas.

Risiko Stabilitas Peg dan De-Peg

Bahkan stablecoin dengan jaminan penuh dapat kehilangan peg saat kepercayaan pasar terganggu. Pada Maret 2023, misalnya, USDC turun ke $0,88 karena kekhawatiran terkait akses cadangan. Stablecoin algoritmik membawa risiko lebih besar, seperti runtuhnya TerraUSD (UST) tahun 2022.

Risiko Transparansi dan Pihak Lawan

Pengguna mengandalkan laporan attestation (pernyataan penjaminan) dari penerbit (biasanya per kuartal) untuk menilai kualitas dan likuiditas aset, namun tanpa audit publik penuh, kepercayaan tetap rapuh. Entah cadangan disimpan sebagai deposito bank, unit reksa dana pasar uang, atau repurchase agreement (repo), risiko pihak lawan dan kredit bisa mengancam jaminan penebusan di masa krisis.

Risiko Operasional dan Keamanan Teknis

Stablecoin terpusat bisa membekukan atau menyita token untuk mitigasi risiko, tetapi menimbulkan risiko kegagalan terpusat. Sementara stablecoin versi DeFi rawan terhadap bug pada smart contract, peretasan cross-chain bridge, maupun pelanggaran kustodian. Penipuan phishing, kesalahan pengguna, serta sifat transaksi blockchain yang tidak dapat dibatalkan juga menjadi risiko keamanan harian bagi pemiliknya.

Risiko Stabilitas Makro-Keuangan

Dengan ratusan miliar dolar cadangan terkonsentrasi di Treasury jangka pendek, penebusan stablecoin besar-besaran dapat langsung memengaruhi permintaan Treasury dan menaikkan volatilitas yield. Dalam skenario ekstrem, kondisi ini dapat memicu jual paksa aset Treasury. Adopsi stablecoin skala luas juga berisiko melemahkan transmisi kebijakan moneter The Fed. Kondisi ini bisa mempercepat pengembangan CBDC (mata uang digital bank sentral) AS atau mendorong regulasi baru.

Kesimpulan

Mendekati pertemuan FOMC berikutnya, pasar memperkirakan suku bunga tetap, namun pelaku akan memantau cermat notulen dan panduan rapat. Pertumbuhan stablecoin fiat-USD seperti USDT dan USDC memang impresif, tapi model bisnisnya sangat bergantung pada siklus suku bunga AS. Bahkan pemotongan moderat (25–50 basis poin) bisa menggerus ratusan juta dolar laba tahunan, memaksa penerbit mengevaluasi strategi pertumbuhan atau membagikan imbal hasil lebih besar ke pemilik token demi mempertahankan adopsi.

Selain risiko suku bunga, stablecoin juga harus menghadapi lanskap regulasi yang berubah-ubah, risiko konsentrasi perbankan dan likuiditas, tantangan stabilitas peg, hingga risiko operasional seperti bug pada smart contract dan kurangnya transparansi cadangan. Yang paling penting, ketika stablecoin menjadi pemegang utama Treasury jangka pendek, arus penebusan besar-besaran dapat mengguncang harga obligasi global dan melumpuhkan mekanisme transmisi moneter.

Penafian:

- Artikel ini diterbitkan ulang dari [TechFlow] dan hak cipta tetap milik penulis asli [0xYYcn Yiran, Bitfox Research]. Jika ada keberatan atas publikasi ulang ini, silakan hubungi Tim Gate Learn, dan tim akan menindaklanjuti sesuai prosedur yang berlaku.

- Penafian: Seluruh opini dan pandangan adalah milik penulis dan bukan merupakan nasihat investasi.

- Terjemahan ke bahasa lain dilakukan oleh tim Gate Learn. Artikel terjemahan dilarang disalin, didistribusikan, atau dijiplak tanpa mencantumkan Gate.com secara jelas.

Artikel terkait

Apa itu Stablecoin?

Penjelasan Mendalam tentang Yala: Membangun Agregator Pendapatan DeFi Modular dengan Stablecoin $YU sebagai Medium

USDC dan Masa Depan Dolar

Dolar di Internet Nilai - Laporan Ekonomi Pasar USDC 2025

Apa itu Carry Trades dan Bagaimana Mereka Bekerja?