La bataille autour du trading des actifs indexés

Chers lecteurs, comme vous le savez, la gestion de la liquidité est autant une passion qu’un métier pour moi. Dans cet article, je vous propose de revenir aux fondamentaux et d’observer de près l’évolution du trading sur actifs indexés. En analysant les structures de liquidité et les plateformes les plus performantes pour ces paires, nous affinerons notre maîtrise des notions clés qui demeurent plus que jamais stratégiques dans l’écosystème actuel. Nous mettrons par ailleurs en lumière deux nouveautés particulièrement marquantes de l’année en matière de liquidité : Fluid DEX et EulerSwap, qui méritent à juste titre toute l’attention de la sphère crypto.

Les débuts du trading d’actifs indexés (2018-2019)

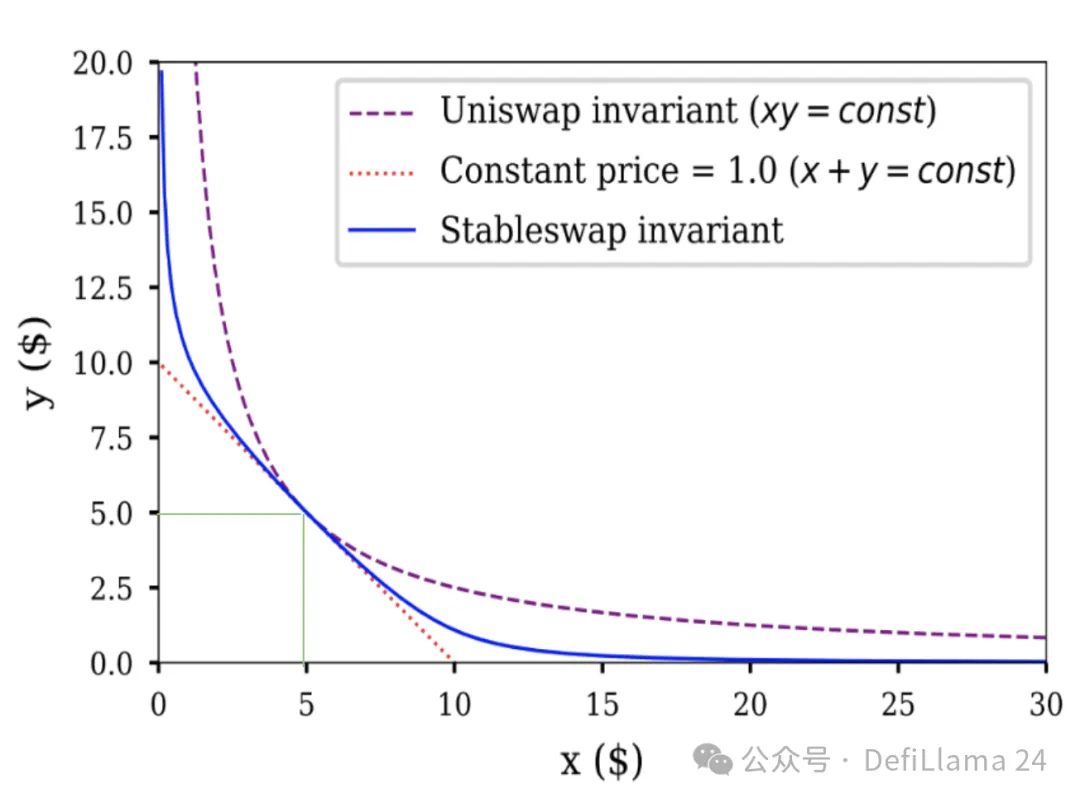

Il y a un peu plus de cinq ans, seules quelques plateformes de trading sur mainnet existaient : Uniswap, Bancor et une poignée de DEX peu ergonomiques à carnet d’ordres comme EtherDelta. Le choix pour le trading d’actifs indexés était alors très restreint. Par exemple, l’utilisation du pool USDC/USDT d’Uniswap V2 était la norme — une pratique qui, avec du recul, s’avère presque hasardeuse. Replongeons-nous dans cette période pour comprendre à quel point elle introduisait des inefficacités. Pour les pools de liquidité, l’indicateur clé est la variation relative des prix entre deux actifs : si vous avez déjà été LP d’une paire volatile, vous connaissez la difficulté. Prenons LINK/ETH : si ETH grimpe et que LINK baisse, vous vous retrouvez avec moins d’ETH (l’actif qui s’apprécie) et plus de LINK (celui qui se déprécie). Mais pour USDC/USDT, deux actifs très corrélés, même lors de leur plus grand écart observé (le depeg de l’USDC lors de la crise SVB), la différence de prix n’a fait qu’avoisiner 10 % ; en temps normal, elle ne dépasse guère quelques points de base. Pourtant, Uniswap V2 répartit la liquidité sur une plage de prix extrême, allouant la même valeur de 1 USDC = 0,0000000001 USDT à 1 USDC = 10 000 000 000 000 USDT. En réalité, 99,9 % de la liquidité du pool USDC/USDT n’est jamais sollicitée. Ce graphique en témoigne :

x*y=k vs. StableSwap

La seule liquidité effectivement pertinente (si l’on considère 1 USDC ≃ 1 USDT) se situe à l’intersection des deux lignes vertes — infime fraction de la courbe totale.

En comparaison, la zone bleue de ce même graphique illustre la répartition de la liquidité par StableSwap pour les stablecoins. Pour des actifs au prix proche, la courbe couvre une plage nettement plus large et exploitable que la formule d’invariant d’Uniswap.

StableSwap : la révolution des actifs indexés (2020)

Le lancement de StableSwap a entraîné une migration massive des liquidités sur les stablecoins, grâce à une efficacité plus de 100 fois supérieure à celle d’Uniswap V2. StableSwap fut la première concrétisation de la liquidité concentrée sur mainnet, avant Uniswap V3. Leur comparaison est nuancée : Uniswap V3 offre plus de souplesse, là où StableSwap de Curve se concentre sur sa spécialité. Les deux méritent d’être salués. Au-delà de l’efficacité, Curve a instauré un système d’incitations — veCRV allié à la distribution de CRV — thématique maintes fois abordée. Les incitations sont fondamentales pour les paires indexées, dont les particularités sont claires : des volumes de transactions généralement inférieurs à ceux des paires volatiles, et des LPs rémunérés par des frais souvent limités (jusqu’à récemment, les paires volatiles prélevaient 0,3 à 1 % de frais, quand les paires indexées plafonnaient à 0,05 %). Les volumes n’explosent que lors d’événements spéciaux (par exemple, le depeg de l’USDC a connu un record journalier historique). Pour toutes ces raisons, j’ai toujours considéré les incitations plus cruciales encore pour les paires indexées que pour les paires volatiles. Mais l’arrivée de Fluid DEX et EulerSwap a modifié ma perspective. Avant d’approfondir ces nouveaux modèles, revenons sur un jalon décisif du secteur : le lancement d’Uniswap V3.

Uniswap V3 et la liquidité concentrée (2021)

Uniswap V3 a introduit une liquidité concentrée, complètement personnalisable, adaptée à la quasi-totalité des actifs et décuplant le rendement des LPs. Cette solution, bien qu’applicable aux paires indexées, expose en revanche les LPs de paires volatiles à un risque de perte impermanente encore accru. Cette révolution, combinée à l’absence initiale d’infrastructures de support, a freiné son adoption à ses débuts. La personnalisation de la concentration fut une véritable avancée, en particulier pour les « actifs liés » : par exemple wstETH/ETH (fortement corrélés, mais wstETH tend à s’apprécier face à ETH), ou encore LUSD/USDC (corrélés, mais qui fluctue parfois hors du peg). Uniswap V3 offre ainsi aux LPs la possibilité de bénéficier d’une efficacité comparable à StableSwap de Curve tout en adaptant la distribution selon les mouvements de marché. Une avancée majeure. Cependant, un nouveau tournant a eu lieu plus récemment, avec la sortie de Fluid DEX et EulerSwap.

Les solutions « Debt-as-Liquidity » (2025)

Pour aller à l’essentiel, je n’entrerai pas ici dans le détail des modèles Fluid et EulerSwap. Intéressons-nous plutôt à ce qui leur confère une telle importance dans la conception de la liquidité. Fluid a été pionnier dans l’utilisation d’une « Smart Debt » qui convertit l’emprunt en liquidité. Un utilisateur place de l’ETH en collatéral pour emprunter de l’USDC. A-t-il absolument besoin de n’obtenir que de l’USDC ? Non — il souhaite simplement disposer d’un stablecoin indexé sur le dollar fiable. USDT conviendrait tout autant. Grâce à la Smart Debt, cette flexibilité devient possible. Ici, l’utilisateur reçoit une combinaison de USDC et USDT, le ratio variant en continu : la dette de l’emprunteur sert alors de liquidité au pool USDC/USDT. Pour l’utilisateur, c’est une diminution du coût de l’emprunt, puisqu’il peut générer des frais de trading couvrant souvent l’intérêt dû.

Voilà pour la vision utilisateur. Côté protocoles : quel impact pour Circle et Tether ? Cela revient à obtenir une liquidité à coût quasi nul, sans recours à des incitations externes. Pour Circle, appuyé de longue date par l’écosystème, ce n’est pas une révolution. Pour des stablecoins comme GHO, BOLD ou FRAX, c’est en revanche un changement d’échelle. J’ai ici choisi de me concentrer sur Fluid, mais le concept d’EulerSwap s’en rapproche (avec une conception différente). Cela étant, EulerSwap, bien qu’encore en phase de tests, réalise déjà de beaux volumes sur USDC/USDT. Si vous saisissez l’enjeu, ma conviction devient limpide : « Dans la DeFi, le trading sur actifs indexés sera tôt ou tard dominé par Euler, Fluid ou des protocoles analogues. » Si ce n’est pas clair, retenez que les paires indexées cumulent de faibles volumes et de faibles commissions, nécessitant des incitations substantielles sur les DEX historiques pour garantir la liquidité. Fluid et Euler apportent cette liquidité pratiquement sans frais. Et si, comme c’est déjà le cas, des guerres de frais se déclenchent sur ces paires, les DEX traditionnels ne pourront pas lutter.

0xOrb : un challenger émergent (vers 2026) ?

Pour avoir une vision complète, évoquons un autre projet intrigant, toujours en attente de lancement : 0xOrb. L’approche est limpide : le trading de stablecoins avec n tokens, où n pourrait monter jusqu’à 1 000. Imaginez un gigantesque pool d’USDC et d’USDT, s’ouvrant peu à peu à des « stables alternatifs », fournissant une forte liquidité entre ces jetons et les grandes devises. Cet agencement bénéficie aux actifs indexés à faible volume, mais il est peu probable que ces pools absorbent les flux majeurs (comme USDC<>USDT ou cbBTC<>wBTC). Ces pools permettent même des échanges cross-chain, mais l’intérêt reste limité — les risques et la complexité additionnels ne se justifient plus, notamment avec des solutions comme CCTP qui rendent instantanés les transferts 1:1 d’USDC et d’USDT entre chaînes.

Quelles leçons pour les opérateurs de DEX actuels ?

Point essentiel : il ne s’agit ici que de paires indexées. Reproduire ces modèles sur des paires volatiles est pratiquement impossible — comme l’a montré l’exemple des pertes du coffre Smart Debt + Collateral ETH/USDC de Fluid et de ses LPs. Les DEX comme Aerodrome, centrés sur les paires volatiles, resteront peu affectés. Mais pour ceux spécialisés sur les actifs indexés, le risque est existentiel. Pour conclure, illustrons cela par deux exemples :

Curve : la fin du jeu sans transformation profonde

Le trading d’actifs indexés est l’ADN de Curve qui demeure une référence pour la liquidité sur stablecoins. Malgré sa tentative (infructueuse) de s’imposer sur les actifs volatiles avec CryptoSwap, l’arrivée de Fluid et d’EulerSwap menace sérieusement sa position. Il me semble peu probable que Curve conserve des volumes significatifs (il n’est déjà plus dans le top 10), à moins d’opérer une refonte majeure : revoir veCRV pour optimiser les incitations CRV (en s’inspirant de modèles comme veAERO), activer crvUSD pour libérer le potentiel DEX (p. ex. permettre aux LPs d’emprunter du crvUSD) et inventer de nouveaux mécanismes pour doper la liquidité sur actifs volatiles et attirer davantage de volumes de trading.

Ekubo : le nouvel outsider confiant menacé d’asphyxie

Ekubo doit relever des défis bien plus considérables en tant qu’acteur émergent. En surface, il s’agit d’un DEX Ethereum en pleine croissance, avec de beaux volumes de transactions. Il se présente comme une alternative à Uniswap V4, offrant davantage de flexibilité dans la structuration de la liquidité et des ponctions moindres pour la DAO qu’Uniswap (certes sur un secteur où la norme reste basse). Mais le constat est implacable : plus de 95 % du volume concerne USDC/USDT, avec un fee microscopique de 0,00005 % et une forte stimulation par des incitations. Ekubo mène une guerre des frais perdue d’avance : il ne pourra soutenir indéfiniment un niveau de frais aussi bas (les LPs attendent un rendement), tandis que Fluid et Euler le peuvent, car même 0,1 % généré via la Smart Debt est avantageux pour les emprunteurs concernés.

Statistiques Ekubo au 7 juillet 2025 : 2,6 millions $ de TVL, environ 130 millions $ de volume quotidien, tout juste 662 $ de frais journaliers, près de 8 % d’incitation via EKUBO. La plateforme atteint déjà sa capacité maximale. Ekubo a déclenché cette « guerre des frais » en baissant les taux USDC/USDT, mais elle risque fort de se heurter à sa propre politique tarifaire. La DeFi surprend toujours. Comme toujours, j’espère que ce texte vous offre un nouvel angle de lecture et enrichit votre vision sur l’écosystème des actifs indexés. Je n’ai aucun doute sur le fait que la communauté Ekubo viendra critiquer mes analyses factuelles — ce genre de réactions ne fait que renforcer ma conviction. J’ai déjà tout vu : j’avais dénoncé la sécurité incertaine de MAI — elle fut rapidement piratée et a perdu son peg. J’avais mis en garde contre les manipulations de R/David Garai — six mois plus tard, R a été hacké et a quasiment disparu. J’avais pointé du doigt l’équipe Prisma — dans l’année, le protocole a été archivé après un piratage. Et la liste est longue.

Avertissement :

- Ce contenu est republié à partir de [tokenbrice], les droits d’auteur restant détenus par l’auteur original [tokenbrice]. Toute question concernant la republication doit être adressée à l’équipe Gate Learn, qui examinera votre demande selon la procédure en vigueur.

- Avertissement : Les opinions émises dans cet article n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- L’équipe Gate Learn assure les versions traduites dans d’autres langues. Toute copie, distribution ou plagiat sans mention explicite de la source Gate est strictement interdit.

Partager

Contenu

Première phase de l’échange d’actifs indexés (2018-2019)

Avènement de StableSwap dans l’échange d’actifs indexés (2020)

Introduction de la liquidité concentrée avec Uniswap V3 (2021)

Dette en tant que liquidité (2025)

0xOrb : un challenger potentiel (aux alentours de 2026)

Curve : situation critique sans réforme majeure

Ekubo : un nouveau venu confiant confronté à d’importants défis

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)