- Tema

19k Popularidad

18k Popularidad

61k Popularidad

31k Popularidad

3k Popularidad

95k Popularidad

28k Popularidad

27k Popularidad

7k Popularidad

18k Popularidad

- Anclado

19k Popularidad

18k Popularidad

61k Popularidad

31k Popularidad

3k Popularidad

95k Popularidad

28k Popularidad

27k Popularidad

7k Popularidad

18k Popularidad

Después de experimentar una triple caída, quiero considerar acciones de inversión | Informe de estrategia del Departamento de Inteligencia Financiera | Manekuri, información de inversión de Monex Securities y medios útiles sobre dinero.

Departamento de Inteligencia Financiera

Yamaguchi Keita

Tsukamoto Norihiro

Takahiro Hiroki

Matsushima Marlin

Se aplica un arancel mutuo, y los 3 activos de EE. UU. caen en un "triple mínimo"

El 2 de abril de 2025, el presidente estadounidense Trump anunció su intención de aplicar aranceles recíprocos a ciertos países, denominando este día como "Día de la Liberación", con el objetivo de eliminar el déficit comercial. Posteriormente, el mercado de valores, preocupado por la presión económica que podría causar esta política, experimentó una caída global; además, las tasas de interés aumentaron y los bonos del Tesoro de EE. UU. cayeron, lo que resultó en la fuga de capitales del dólar, que ha establecido una posición sólida como moneda de reserva, llevando a la caída de los tres activos de EE. UU., lo que se conoció como "triple baja".

A mediados de julio, solo algunos países, incluidos Vietnam, han llegado a un acuerdo sobre la política arancelaria, mientras que otros países todavía están en medio de negociaciones, y parece que tomará tiempo para que la situación mejore. Estados Unidos, que destaca el nacionalismo, se está alejando del internacionalismo y está avanzando hacia una estricta política comercial. El "triple descenso" que ocurrió anteriormente puede considerarse un evento simbólico que provocó la huida de activos de los activos estadounidenses, que hasta ahora habían sido la principal forma de gestión de activos, y un cambio de fondos.

Por lo tanto, en el presente informe, me gustaría instar a una reconsideración de la postura de inversión en estos tiempos de creciente incertidumbre. Para empezar con la conclusión, se debería orientar el capital hacia inversiones de mayor certeza, y en la situación actual, esa opción es aumentar la exposición a la "economía mundial".

S&P500 y Nasdaq alcanzan nuevos máximos

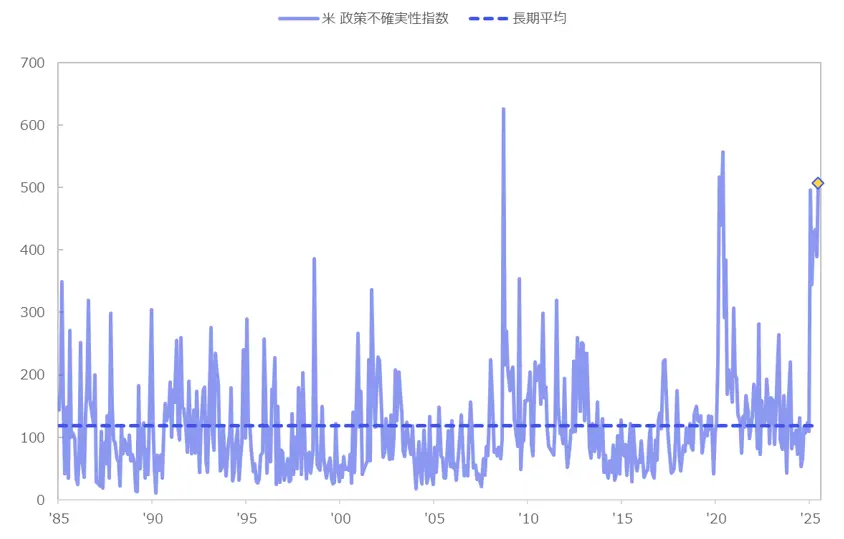

Al revisar primero el entorno de inversión en la economía estadounidense, la incertidumbre política ha aumentado a niveles que solo se comparan con los de la crisis de Lehman y el shock del coronavirus (Gráfico 1). Por otro lado, el mercado de valores actual muestra signos de recuperación.

【Figura 1】Índice de incertidumbre de políticas de EE. UU. Fuente: Creado por Monex Securities a partir de Economic Policy Uncertainty

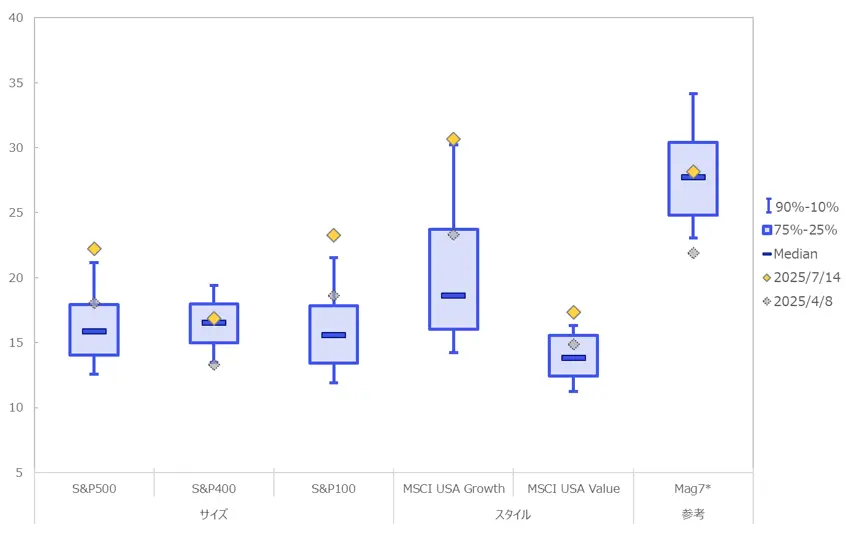

Al anunciar los aranceles recíprocos, también hubo ajustes en las acciones estadounidenses, y las valoraciones se redujeron a niveles adecuados en comparación con el pasado. Al mirar hacia atrás, se podría considerar como una buena oportunidad de compra, pero en este momento, el S&P 500 y el Nasdaq están alcanzando nuevos máximos, y nuevamente estamos en un nivel donde se percibe la sobrevaloración (Gráfico 2).

Fuente: Creado por Monex Securities a partir de Economic Policy Uncertainty

Al anunciar los aranceles recíprocos, también hubo ajustes en las acciones estadounidenses, y las valoraciones se redujeron a niveles adecuados en comparación con el pasado. Al mirar hacia atrás, se podría considerar como una buena oportunidad de compra, pero en este momento, el S&P 500 y el Nasdaq están alcanzando nuevos máximos, y nuevamente estamos en un nivel donde se percibe la sobrevaloración (Gráfico 2).

【Tabla 2】 Valores percentiles de PER de acciones de EE. UU. en los últimos 20 años aproximadamente ※Magnífico 7 (en la figura "Mag7") tiene datos desde marzo de 2015, por lo que es un valor de referencia.

Fuente: Creado por Monex Securities a partir de Bloomberg.

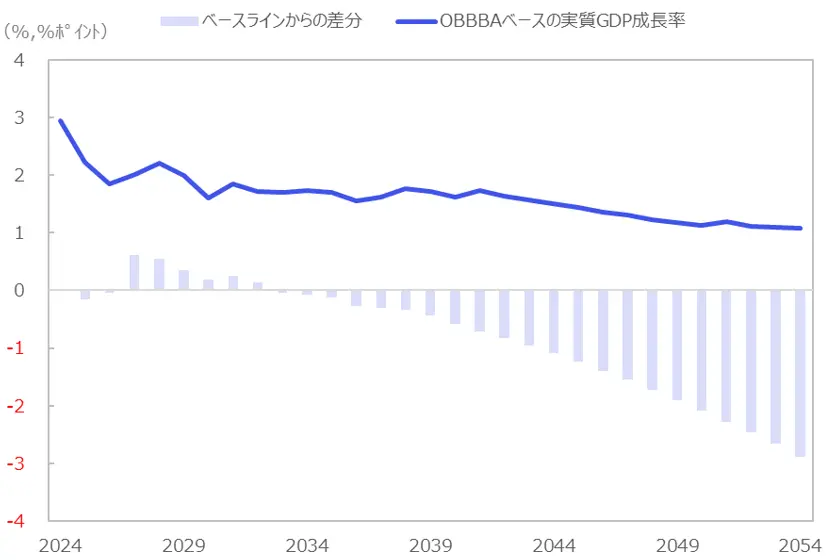

El hecho de que el S&P500 y el Nasdaq hayan alcanzado nuevos máximos se debe principalmente a que no se observan tendencias que indiquen debilidad económica en los principales indicadores económicos, lo que sugiere que la economía de EE. UU. se mantiene robusta. Además, el 4 de julio, el proyecto de ley de reducción de impuestos impulsado por el presidente Trump, OBBBA ("One Big Beautiful Bill Act"), fue aprobado también en la Cámara de Representantes, y se puede considerar que el efecto de impulso económico y las expectativas de expansión de los resultados empresariales están contribuyendo a elevar el mercado de valores en este momento (Gráfico 3).

※Magnífico 7 (en la figura "Mag7") tiene datos desde marzo de 2015, por lo que es un valor de referencia.

Fuente: Creado por Monex Securities a partir de Bloomberg.

El hecho de que el S&P500 y el Nasdaq hayan alcanzado nuevos máximos se debe principalmente a que no se observan tendencias que indiquen debilidad económica en los principales indicadores económicos, lo que sugiere que la economía de EE. UU. se mantiene robusta. Además, el 4 de julio, el proyecto de ley de reducción de impuestos impulsado por el presidente Trump, OBBBA ("One Big Beautiful Bill Act"), fue aprobado también en la Cámara de Representantes, y se puede considerar que el efecto de impulso económico y las expectativas de expansión de los resultados empresariales están contribuyendo a elevar el mercado de valores en este momento (Gráfico 3).

[Gráfico 3] Estimación del efecto de impulso del PIB (Producto Interno Bruto) debido a las políticas de reducción de impuestos de la administración Trump. La diferencia con respecto a la línea base se refiere al efecto de impulso/reducción del PIB debido a la misma política, que a largo plazo se estima que aumentará debido a las expectativas de subida de las tasas de interés de política monetaria asociadas al deterioro fiscal, y los efectos de carga de intereses y "crowding out" que se prevén serán cada vez mayores.

Fuente: Creado por Monex Securities a partir del Budget Research Center de la Universidad de Yale

La diferencia con respecto a la línea base se refiere al efecto de impulso/reducción del PIB debido a la misma política, que a largo plazo se estima que aumentará debido a las expectativas de subida de las tasas de interés de política monetaria asociadas al deterioro fiscal, y los efectos de carga de intereses y "crowding out" que se prevén serán cada vez mayores.

Fuente: Creado por Monex Securities a partir del Budget Research Center de la Universidad de Yale

La deterioración fiscal debido a una gran reducción de impuestos conduce a la persistencia de altas tasas de interés

Es probable que la economía estadounidense se mantenga sólida gracias a los efectos de estímulo económico a corto plazo derivados de las políticas, y es posible que el mercado de valores ya esté anticipando estos efectos. Por otro lado, también es cierto que existe la preocupación en el mercado de que un recorte de impuestos significativo podría llevar a un deterioro fiscal que mantenga las tasas de interés elevadas.

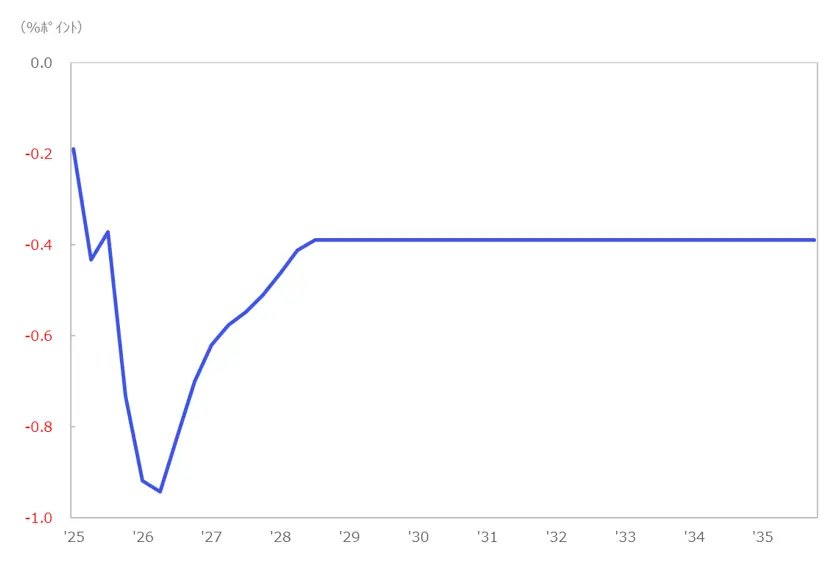

A largo plazo, se estima que el deterioro fiscal y la carga de intereses resultante tendrán un efecto a la baja en el PIB a largo plazo (Gráfico 4). La persistencia de altas tasas de interés podría convertirse en un factor a la baja para los precios de las acciones a medio y largo plazo, a través de la reducción del diferencial de rendimiento entre las acciones y los bonos, así como el aumento de los costos de endeudamiento de las empresas.

【Gráfico 4】Impacto a la baja en el PIB real debido a la política arancelaria ※Estimación basada en la tasa de aranceles al 9 de julio de 2025

Fuente: Creado por Monex Securities a partir del Instituto de Investigaciones Presupuestarias de la Universidad de Yale

※Estimación basada en la tasa de aranceles al 9 de julio de 2025

Fuente: Creado por Monex Securities a partir del Instituto de Investigaciones Presupuestarias de la Universidad de Yale

Continuará un período en el que no se puede eliminar la incertidumbre

Otro material de riesgo es el impacto negativo que la prolongación de la política arancelaria podría tener en el desempeño de empresas como las manufactureras que dependen de productos importados. Como se burlaban llamándolo TACO, el mercado estaba preparado para un eventual compromiso, pero en este momento se aferra a la reducción del déficit comercial y, si muestra una postura que puede interpretarse como antiestadounidense, como lo demuestra el caso de Brasil, que impuso aranceles del 50%, se puede pensar que la diplomacia utilizando la tasa arancelaria continuará en el futuro.

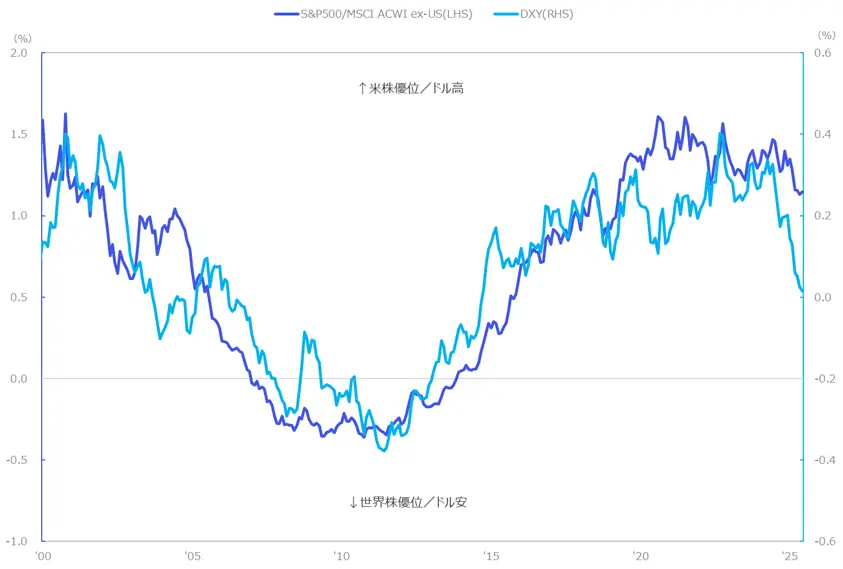

Es decir, podría haber un período en el que no se pueda eliminar cierta incertidumbre. Si es así, la posibilidad de que vuelva a ocurrir una situación de triple caída será mayor que antes, y al menos en los últimos años, debemos ser conscientes del retroceso desde el auge de los activos estadounidenses, que se decía que era un excepcionalismo estadounidense. Y en la reciente caída del dólar estadounidense, se pueden ver señales de esto (gráfico 5).

[Gráfico 5] Evolución de la tasa de variación a largo plazo del dólar estadounidense y del índice bursátil relativo estadounidense (tasa de cambio de 10 años) Fuente: Creado por Monex Securities a partir de Bloomberg

A largo plazo, la apreciación del dólar estadounidense ha podido explicar el aumento de las acciones estadounidenses en comparación con las acciones globales. Esto se puede inferir a partir de la estructura de la balanza de pagos, donde el déficit comercial, por un lado, es equilibrado por la inversión extranjera en valores estadounidenses, lo que ha llevado a que otros países adquieran activos estadounidenses y sostengan el aumento en las acciones.

Fuente: Creado por Monex Securities a partir de Bloomberg

A largo plazo, la apreciación del dólar estadounidense ha podido explicar el aumento de las acciones estadounidenses en comparación con las acciones globales. Esto se puede inferir a partir de la estructura de la balanza de pagos, donde el déficit comercial, por un lado, es equilibrado por la inversión extranjera en valores estadounidenses, lo que ha llevado a que otros países adquieran activos estadounidenses y sostengan el aumento en las acciones.

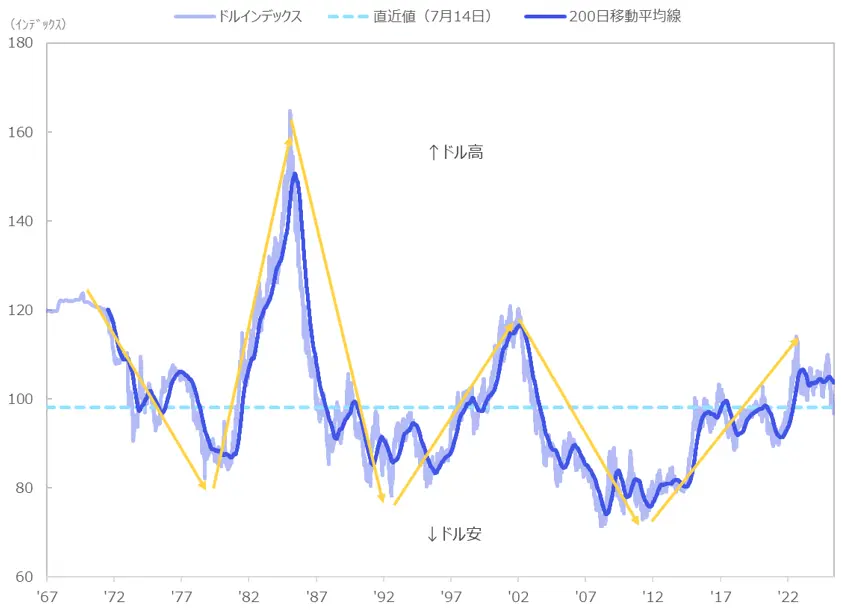

[Gráfico 6] Evolución del índice del dólar Fuente: Creado por Monex Securities a partir de Bloomberg

Fuente: Creado por Monex Securities a partir de Bloomberg

Cambiar la proporción de la cartera de depender de EE. UU. a una diversificación global

Al observar la tendencia a largo plazo del dólar estadounidense, se puede ver que generalmente circula en ciclos de aproximadamente 10 años, y en la actualidad se señala la posibilidad de una tendencia a la baja del dólar. Teniendo en cuenta la situación mencionada, es importante desplazar los fondos hacia inversiones con mayor certeza, y quisiera aprovechar la oportunidad para verificar si la proporción de la cartera no depende demasiado de Estados Unidos. La acción de inversión que quiero proponer esta vez es una diversificación global, aunque más simple.

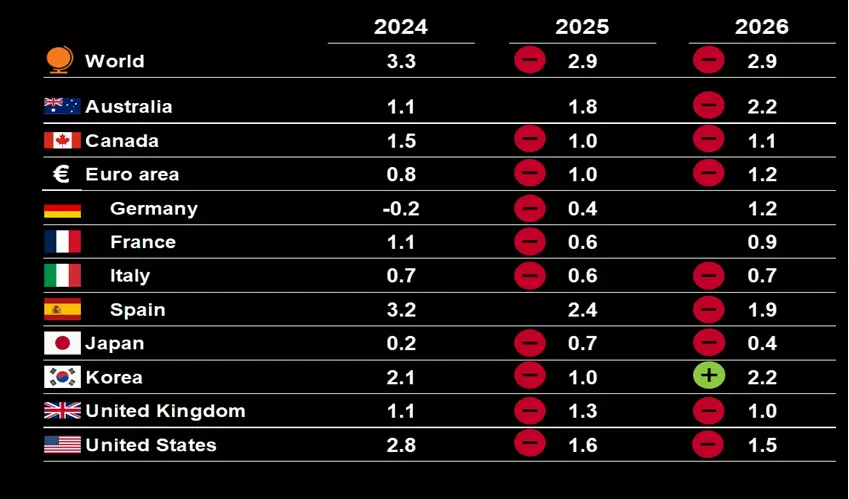

Al revisar las proyecciones económicas de la OCDE (Organización para la Cooperación y el Desarrollo Económicos), se ha reflejado el impacto de los aranceles, lo que ha llevado a una revisión a la baja de las tasas de crecimiento del PIB para 2025 en varios países del mundo. En la publicación anterior, se estimaba que la tasa de crecimiento del PIB de EE. UU. para 2025 sería del 2.4% en comparación con el período anterior, la más alta entre los países desarrollados. Sin embargo, en las últimas proyecciones, se ha revisado significativamente a 1.6%, y España ha mostrado el mayor crecimiento, cambiando así su posición en la clasificación. Por supuesto, no solo EE. UU., sino también el euro y Japón han sido revisados a la baja, lo que indica una tendencia de desaceleración global, aunque se puede observar que el crecimiento total del mundo se mantiene relativamente alto con un 2.9% en comparación con el período anterior (Gráfico 7).

【Tabla 7】Perspectivas de la economía mundial (tasa de crecimiento del PIB) ※El aumento o disminución es el cambio desde la investigación anterior (diciembre de 2024)

Fuente: bases de datos de las Perspectivas Económicas de la OCDE 116/117

※El aumento o disminución es el cambio desde la investigación anterior (diciembre de 2024)

Fuente: bases de datos de las Perspectivas Económicas de la OCDE 116/117

La inversión adicional en acciones globales no es adecuada para una mayor diversificación global.

Al considerar opciones específicas, se menciona el índice de acciones mundial MSCI All Country Index (en adelante, acciones globales). Este índice ponderado por capitalización de mercado tiene una proporción de acciones estadounidenses de aproximadamente el 66%, lo que, dicho de otra manera, significa que el resto de un tercio corresponde a otras acciones globales.

Recientemente, hay muchas personas que están acumulando fondos en fideicomisos de inversión que buscan seguir los índices S&P 500 y de acciones globales a través de cuentas NISA. Dado que ya se puede suponer que la exposición a EE. UU. es considerablemente alta, sería poco apropiado realizar una inversión adicional en acciones globales para una diversificación más global.

En un contexto de alta incertidumbre como el actual, como se muestra en el Gráfico 8, es importante tener una mayor diversificación global. Por lo tanto, en este informe, me gustaría presentar como opción agregar exposición a un índice de acciones globales excluyendo Estados Unidos (línea azul en el Gráfico 8), así como a mercados emergentes (línea gris en el Gráfico 8) y Europa (línea de puntos en el Gráfico 8) (Gráfico 9). Quiero que este informe sirva como una oportunidad para revisar nuevamente el peso de los países en su cartera y considerar si no está demasiado sesgado hacia algunos, y si es posible lograr una mayor diversificación entre países y regiones como Europa y mercados emergentes.

[Gráfico 8] Evolución del rendimiento total desde principios de 2025 de las acciones globales y por país/región. Fuente: MSCI, elaborado por Monex Securities a partir de Bloomberg

Fuente: MSCI, elaborado por Monex Securities a partir de Bloomberg

【Figura 9】Referencias de activos (ETF en EE. UU.) CWI de referencia: índice MSCI All Country World ( excluyendo EE. UU. ), VGK de referencia: índice FTSE All Cap de países desarrollados de Europa, EEM de referencia: índice MSCI de mercados emergentes.

Fuente: Creado por Monex Securities a partir de varios sitios.

CWI de referencia: índice MSCI All Country World ( excluyendo EE. UU. ), VGK de referencia: índice FTSE All Cap de países desarrollados de Europa, EEM de referencia: índice MSCI de mercados emergentes.

Fuente: Creado por Monex Securities a partir de varios sitios.