Gate Research: دخلت العملات المستقرة مرحلة التنظيم القانوني، فاتحة الباب أمام جيل جديد من التنافس على السيادة النقدية

الملخص

- تنقسم العملات المستقرة إلى ثلاثة أنواع بناءً على آلية ربط السعر: العملات المستقرة المدعومة بالعملات الورقية، والعملات المستقرة المدعومة بالأصول الرقمية، والعملات المستقرة القائمة على الخوارزميات.

- بلغت القيمة السوقية العالمية للعملات المستقرة 260.728 مليار دولار أمريكي، أي ما يمثل نحو 1% من الناتج المحلي الإجمالي الاسمي للولايات المتحدة لعام 2024. وتجاوز عدد حاملي العملات المستقرة 170 مليون شخص، أي ما يعادل تقريبًا 2% من سكان العالم، موزعين في أكثر من 80 دولة ومنطقة.

- تتزايد سياسات تنظيم العملات المستقرة حول العالم، حيث تتركز الدوافع التشريعية الأساسية حول الاستقرار المالي، والسيادة النقدية، وتنظيم حركة رؤوس الأموال عبر الحدود. وقد أدخلت اقتصادات كبرى مثل الولايات المتحدة وهونغ كونغ أطرًا تنظيمية شاملة، إيذانًا بمرحلة جديدة من التشدد التنظيمي وإعادة رسم ملامح النظام المالي الدولي وبنية القوة النقدية.

- يقف وراء صعود العملات المستقرة صراع خفي حول السيادة النقدية والهيمنة المالية، إذ أصبحت العملات المستقرة موردًا استراتيجيًا عند تقاطع السيادة النقدية والبنية التحتية المالية وقوة سعر السوق، ما جعلها محور الحوكمة المالية.

- رغم مساهمة العملات المستقرة في رفع الكفاءة المالية، إلا أنها ما زالت تواجه تحديات من أهمها المخاطر الناتجة عن آليات الربط، وصراعات اللامركزية، وصعوبات التنسيق التنظيمي على مستوى العالم.

المقدمة

في 18 يوليو 2025، أقر مجلس النواب الأمريكي قانون GENIUS بأغلبية 308 أصوات مقابل 122 ضد. وتمت إحالة قانون CLARITY المنظم لسوق العملات الرقمية إلى مجلس الشيوخ، في حين أُقر في المجلس مشروع قانون آخر يعارض العملات الرقمية للبنوك المركزية (CBDCs).

خارج الولايات المتحدة، أعلنت بلدان عديدة عن سياسات جديدة للعملات المستقرة: تطبيق تنظيم العملات المستقرة في هونغ كونغ اعتبارًا من 1 أغسطس، وتقديم البنك المركزي الروسي خدمات حفظ الأصول الرقمية، وطرح تايلاند بيئة اختبار للعملات الرقمية. تشير هذه التطورات إلى دخول العملات المستقرة فعليًا حقبة التنظيم الرسمي وبدء التنافس الجيوسياسي حولها.

مع تحول تشريعات العملات المستقرة إلى محور أساسي في الحوكمة المالية، يهدف هذا التقرير إلى تحليل دوافع الحكومات المختلفة في تنظيم العملات المستقرة، ومقارنة أوجه الشبه والاختلاف بين القوانين ذات الصلة، ودراسة أثر الامتثال التنظيمي على النظام المالي القائم. ويقدم التقرير توصيات عملية لبُناة الصناعة والمستثمرين، داعيًا إلى التركيز أساسًا على العملات المستقرة المدعومة بالعملات الورقية، وتجنب مخاطر الامتثال المرتبطة بالعملات المستقرة القائمة على الخوارزميات، مع تفضيل العملات التي تحظى باعتراف الجهات التنظيمية المحلية متى أمكن.

1.1 تعريف وتصنيف العملات المستقرة

تتسم العملات المشفرة التقليدية – وعلى رأسها بيتكوين (BTC) – بتقلبات سعرية مرتفعة، ما يعيق انتشار هذه العملات وتبنيها. ظهرت العملات المستقرة في 2014 لحل هذه المشكلة. العملة المستقرة هي نوع من العملات المشفرة صُمم للحفاظ على استقرار السعر.

عادةً ما تحقق العملات المستقرة ربط قيمتها عبر آليات تعتمد على العملات الورقية أو السلع أو الأصول الرقمية الأخرى، أو باستخدام خوارزميات لضبط الاستقرار السعري. كما تُستخدم على نطاق واسع كبنية أساسية لتداول الأصول الرقمية، وتطبيقات التمويل اللامركزي (DeFi)، والمدفوعات الدولية.

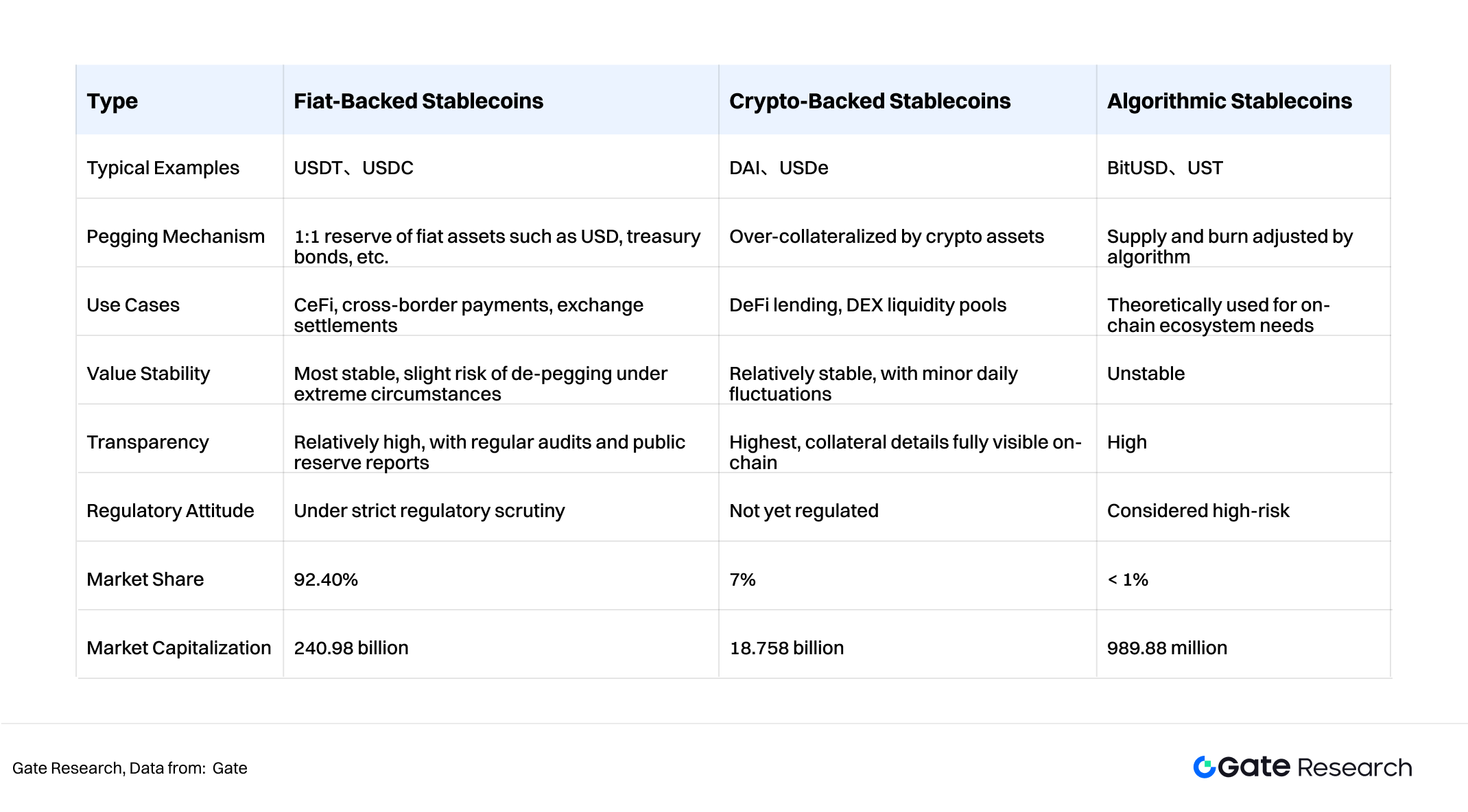

بحسب طريقة الحفاظ على قيمتها، تُقسم العملات المستقرة إلى ثلاثة أنواع:

- العملات المستقرة المدعومة بالعملات الورقية

هي النوع الأكثر انتشارًا، تمثل 92.4% من السوق. تحافظ على استقرار السعر عبر ربطها بعملات ورقية مثل الدولار الأمريكي، وتُودع الجهات المصدرة الأصول الورقية أو الأصول السائلة عالية الجودة (كالسندات الحكومية) في حسابات لدى بنوك أو جهات حفظ، وتصدر رموزًا بنسبة 1:1. من الأمثلة USDT وUSDC.

- العملات المستقرة المدعومة بالأصول الرقمية

تستند إلى أصول رقمية كضمان بدلًا من العملات الورقية. ونظرًا لتقلب أسعار العملات المشفرة، تعتمد في الغالب نموذج الضمان المفرط بنسبة تصل إلى 150% وتفعل آليات تصفية على السلسلة للحفاظ على الاستقرار، ومن أمثلتها DAI الصادرة عن MakerDAO (Sky) والتي تصدر مقابل ضمان ETH زائد.

- العملات المستقرة القائمة على الخوارزميات

لا تعتمد على أصول ملموسة بل تنظم سعرها تلقائيًا من خلال خوارزميات وعلاقات العرض والطلب. إذا تجاوز سعر الرمز دولارًا واحدًا، يصدر النظام رموزًا إضافية لزيادة العرض وخفض السعر. وإذا انخفض عن دولار، يشتري النظام الرموز ويقوم بحرقها لرفع السعر. من أمثلتها UST (التي انهارت)، وبحلول 2025 أصبحت USTC عملة مشفرة مستقلة غير مرتبطة بالدولار.

مقارنة بين الأنواع الثلاثة للعملات المستقرة:

1.2 خصائص العملات المستقرة

تُميز آلية ربط القيمة العملات المستقرة عن التقلب الحاد للعملات المشفرة التقليدية، ولذلك يشار إليها غالبًا بـ"النقد الرقمي" أو "أصول الجسر" ضمن النظام البيئي الرقمي. من أبرز سماتها:

- استقرار السعر من خلال ربطها بأصول مستقرة كالذهب أو الدولار أو عبر الضمان المفرط أو الخوارزميات، تحقق العملات المستقرة تقلبات منخفضة نسبيًا، ما يجعلها أصلًا قويًا للحفظ ووسيط تبادل فعال.

- الجسر بين المالية التقليدية والتمويل اللامركزي (DeFi) تصدر العملات المستقرة على سلاسل الكتل بدعم من أصول مالية تقليدية، ويمكنها التفاعل مع بروتوكولات التمويل اللامركزي في الإقراض وتوفير السيولة وتداول المشتقات.

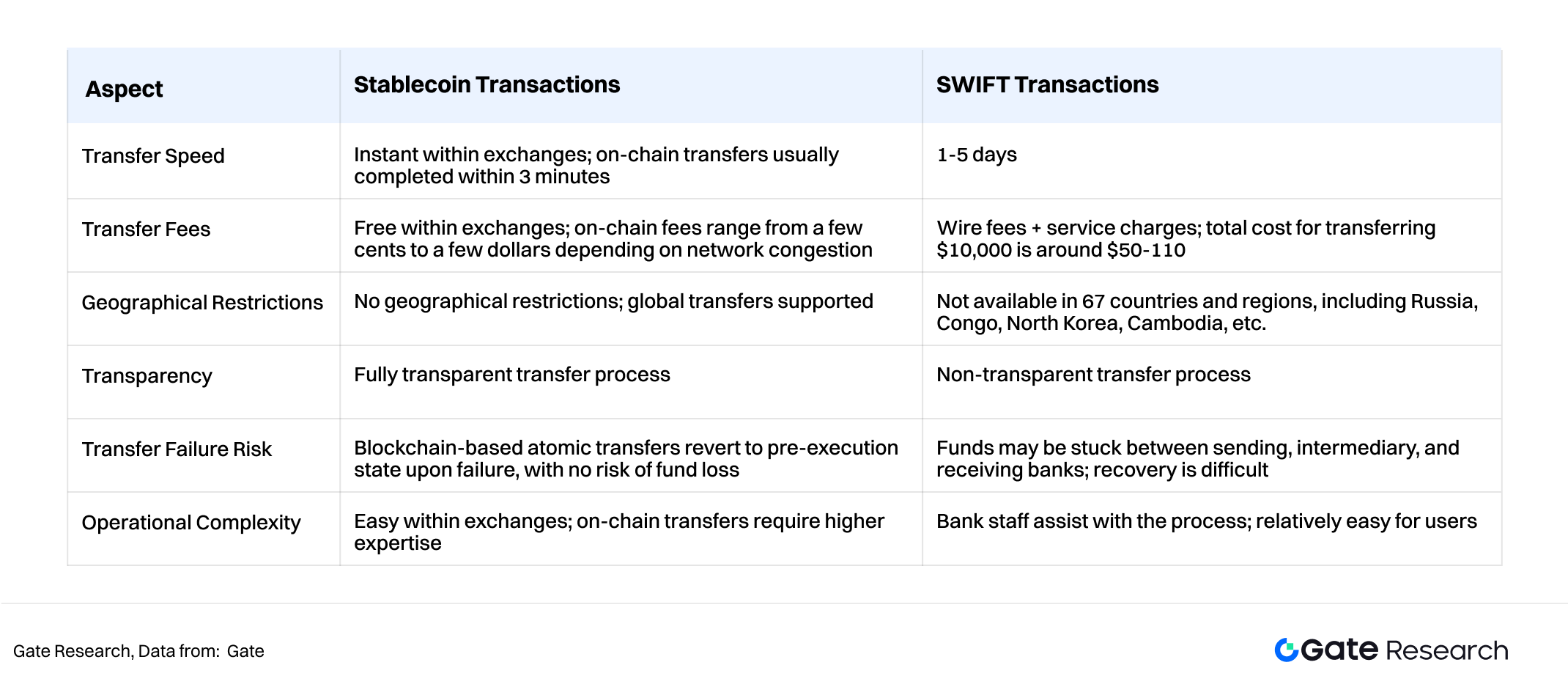

- تكاليف تحويل منخفضة وكفاءة أعلى تتيح العملات المستقرة المدعومة بتقنية البلوكشين تحويلات دولية شبه فورية وبتكاليف أقل بكثير من الأنظمة المصرفية، دون قيود زمنية أو جغرافية، ما يزيد من كفاءة حركة رؤوس الأموال.

- التحوط من التضخم وهروب رؤوس الأموال بارتباط معظم العملات المستقرة بالدولار، تتشارك معدلات التضخم معه. في بلدان ذات تضخم حاد أو انهيار بالعملة (كالأرجنتين وتركيا)، تُعد العملات المستقرة أداة رئيسية لحفظ الثروة والتحوط، واستخدمت فعليًا في المدفوعات اليومية بجنوب أميركا وأفريقيا.

1.3 حالات الاستخدام

تستخدم العملات المستقرة في التمويل اللامركزي (DeFi) وتداول العملات المشفرة والتجارة الدولية والمدفوعات اليومية وهروب رؤوس الأموال. وتعد التجارة عبر الحدود محور الرقابة التنظيمية في الولايات المتحدة وهونغ كونغ مؤخرًا.

وتسهم العملات المستقرة في هذه المعاملات بتقليل مخاطر التضخم النقدي في بعض الدول، كما تمنح كفاءة وتكلفة تنافسية أعلى بكثير من نظام SWIFT التقليدي.

الخلفية التشريعية

2.1 صعود العملات المستقرة

بلغت القيمة السوقية العالمية للعملات المستقرة 260.728 مليار دولار أمريكي، وتمثل نحو 1% من الناتج المحلي الإجمالي الاسمي للولايات المتحدة لعام 2024. أصبحت العملات المستقرة جزءًا لا غنى عنه من النظام المالي الدولي. ومع استمرار التبني العالمي، بلغ عدد مستخدمي العملات المستقرة أكثر من 170 مليونًا، أي 2% من سكان العالم، موزعين عبر أكثر من 80 دولة ومنطقة.

2.2 دوافع الحكومات نحو التدخل التنظيمي

تدفع الحكومات حول العالم بوتيرة متسارعة نحو تنظيم العملات المستقرة. يتجاوز الدافع الحد من المخاطر المالية إلى حماية مصالح سيادية عليا: السيادة النقدية، والأمن المالي، وضبط حركة رأس المال، وتقوية الثقة بالعملة المحلية.

- منع المخاطر المالية النظامية: لتلافي فقدان السيطرة على العملات المستقرة وما يترتب عليه من اضطراب بأنظمة المدفوعات وأسواق رأس المال، وتجنب أزمات مشابهة لانهيار النظام المصرفي الظلي 2008.

- حماية السيادة النقدية والنظام المالي: بالحيلولة دون إحلال العملات المستقرة الخاصة محل النقد الوطني في التداول المحلي، للحفاظ على قدرة البنوك المركزية في إدارة السياسات النقدية وأنظمة المدفوعات.

- التصدي لتدفقات رأس المال غير المشروعة عبر الحدود: إذ يمكن للعملات المستقرة تجاوز أنظمة مثل SWIFT، ما يثير مخاوف من استخدامها في غسل الأموال، التهرب الضريبي، أو تجنب العقوبات.

- مواجهة "هيمنة العملات المستقرة بالدولار": تروج الولايات المتحدة لـUSDT وUSDC كـ"دولارات على البلوكشين"، بينما تسعى سلطات دول أخرى عبر التشريعات لتطوير عملات مستقرة محلية لموازنة النفوذ الأمريكي.

- التقليل من مخاطر الثقة بالعملة الورقية ودعم السندات السيادية: بحلول 2025، تجاوزت القيمة السوقية للعملات المستقرة بالدولار 260 مليار دولار، وتُمثل سندات الخزانة الأمريكية عادة 60%-80% من الأصول الاحتياطية، ما عزز الطلب على السندات الأمريكية ودعم مكانة الدولار عالميًا.

ولهذه الأسباب، اعتمدت جهات مثل الولايات المتحدة وهونغ كونغ والاتحاد الأوروبي أطرًا تنظيمية شاملة، معلنة بداية مرحلة جديدة من الامتثال والتنظيم الصارم لقطاع العملات المستقرة.

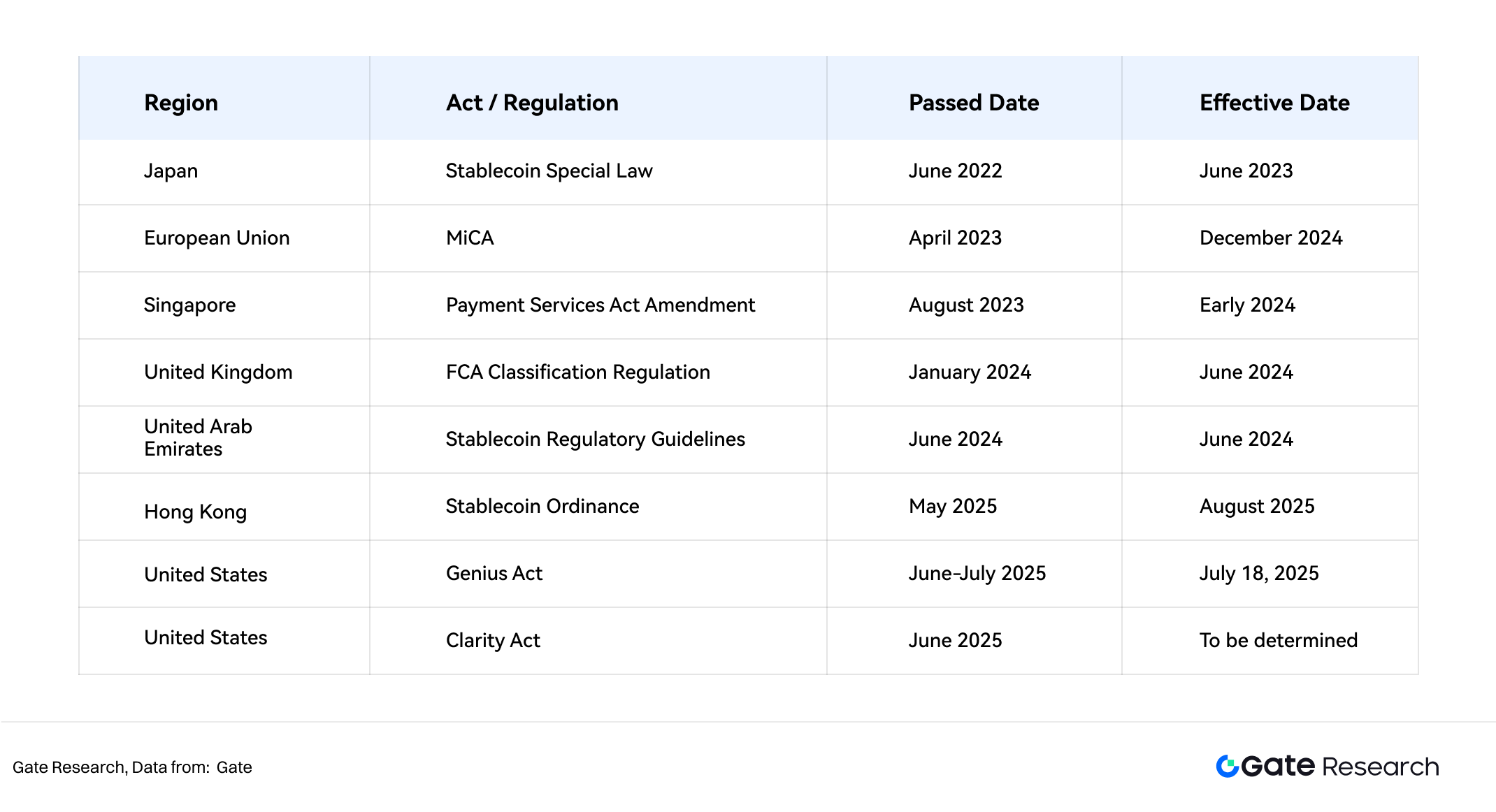

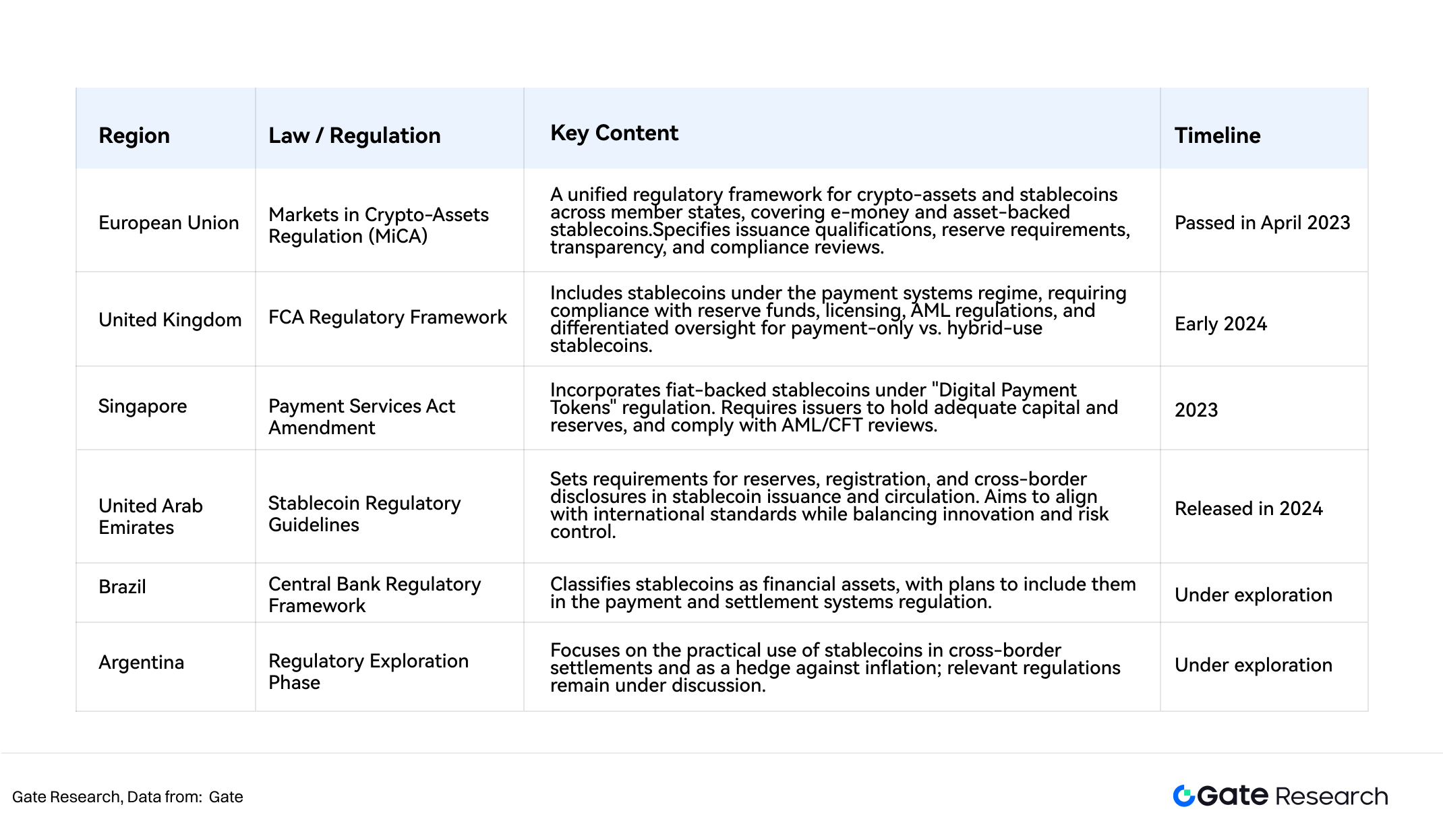

تطورات التنظيم في الاقتصادات العالمية الكبرى

منذ 2022، ومع النمو المتسارع للعملات المستقرة عالميًا، أصدرت العديد من الدول تشريعات لتعزيز الرقابة والإشراف.

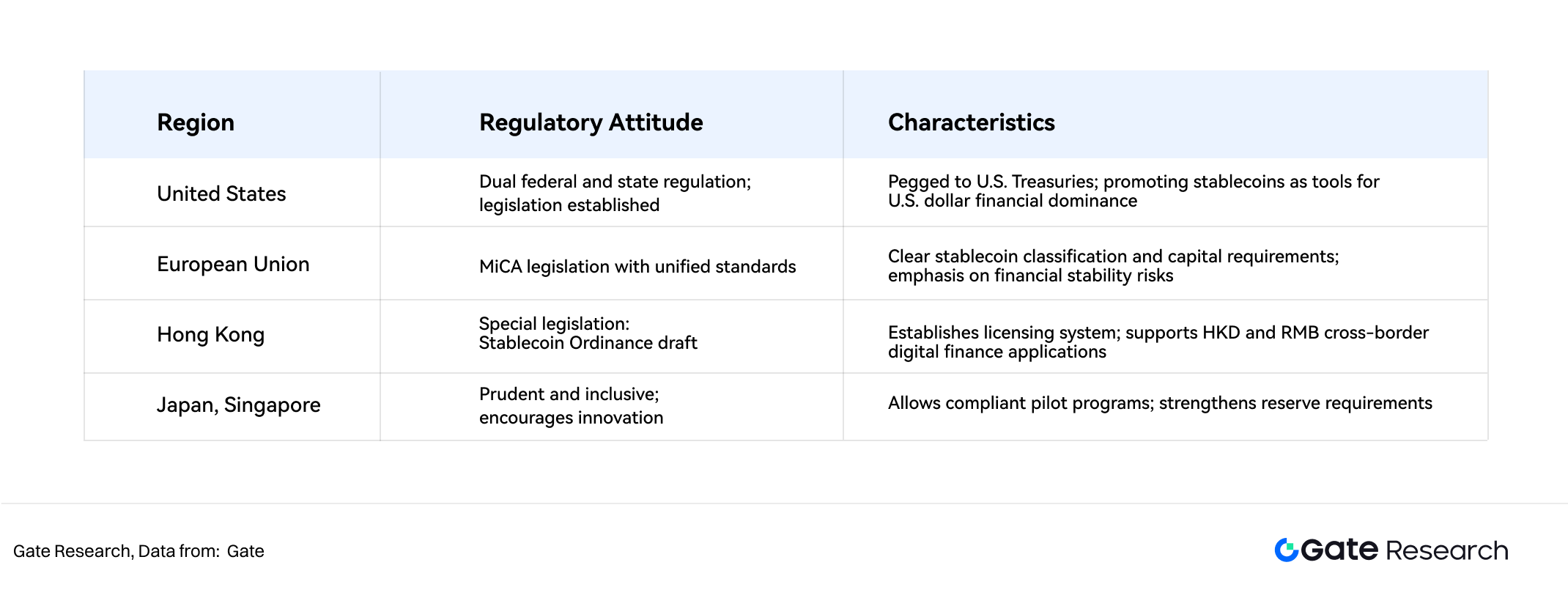

3.1 الولايات المتحدة تعتمد قانون Genius وقانون Clarity

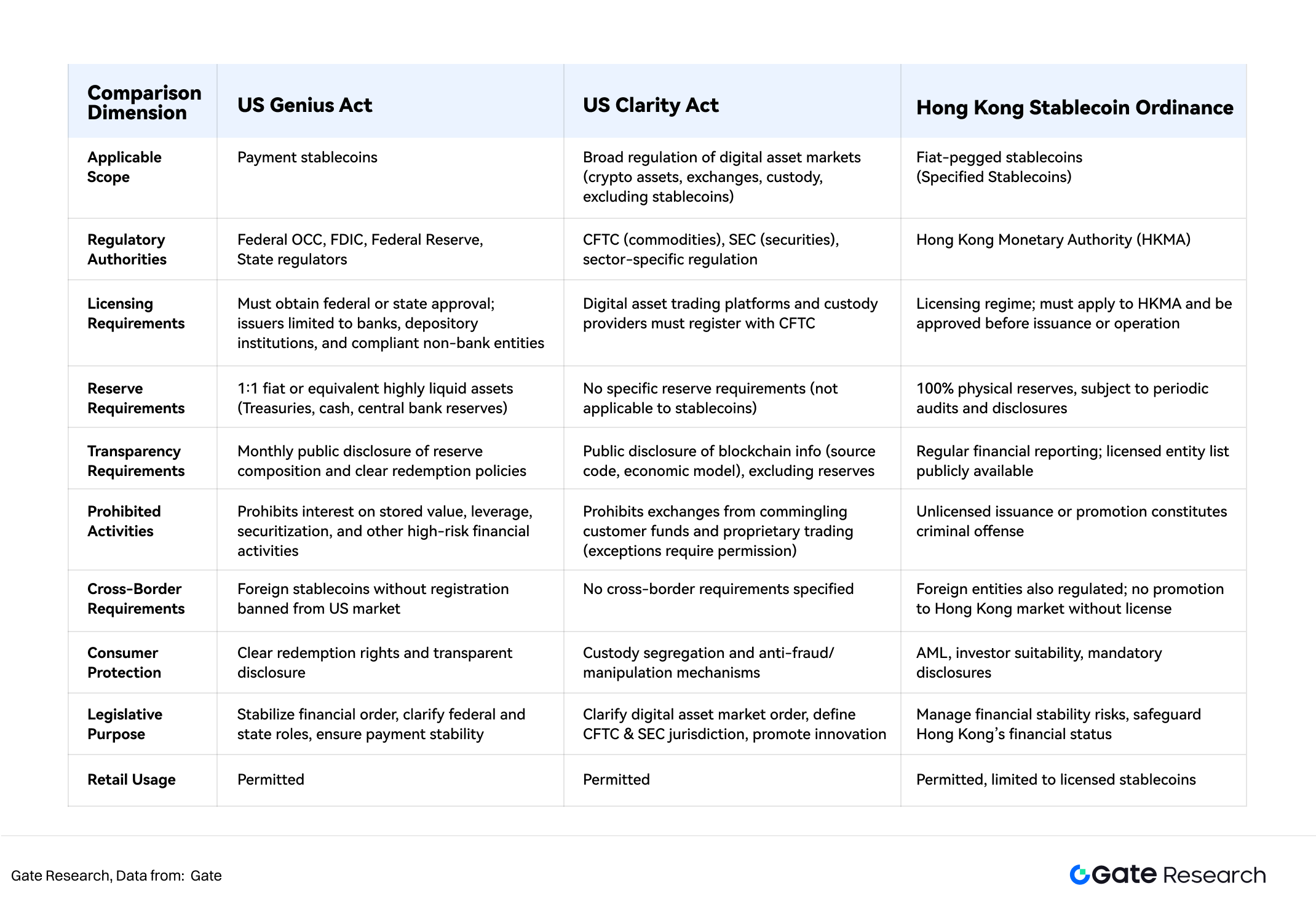

وافق مجلس الشيوخ على قانون Genius (قانون توجيه وتأسيس الابتكار الوطني للعملات المستقرة الأمريكية) في 17 يونيو 2025، ثم أقره مجلس النواب في 17 يوليو 2025 بأغلبية 308–122، ووقعه الرئيس ترامب ليصبح نافذًا في 18 يوليو 2025. يمثل ذلك أول إطار تنظيمي فدرالي موحد لإصدار العملات المستقرة في الولايات المتحدة. من أبرز مواده:

- النموذج التنظيمي: نظام فدرالي ومحلي مزدوج، ويعمل مكتب مراقبة العملة (OCC) كجهة ترخيص موحدة.

- المصدرون: المصارف والمؤسسات الإيداعية وبعض المؤسسات المالية غير المصرفية المعتمدة فقط.

- متطلبات الاحتياطي: فرض تغطية نقدية 1:1 مدعومة بسندات الخزانة الأمريكية أو نقدًا لضمان إمكانية الاسترداد.

- الشفافية: إخضاع الجهات المصدرة لتدقيق شهري مع فرض الإفصاح العلني والامتثال لمراجعات مكافحة غسل الأموال.

- قيود العمل: منع منح الفوائد على الرصيد أو ممارسة الرفع المالي أو التوريق أو الأنشطة المالية المماثلة للحد من المخاطر النظامية.

- قيود عبر الحدود: حظر العملات المستقرة الأجنبية غير المعتمدة من دخول السوق الأمريكية لتعزيز حواجز رأس المال.

وفي اليوم ذاته، أقر مجلس النواب قانون Clarity (قانون وضوح سوق الأصول الرقمية) وأرسله لمجلس الشيوخ، ويهدف لتوضيح أدوار SEC وCFTC في تنظيم سوق الأصول الرقمية، بما يشمل المنصات وتداول المشتقات وDeFi.

3.2 هونغ كونغ تعتمد لائحة تنظيم العملات المستقرة

أقر مجلس هونغ كونغ التشريعي لائحة تنظيم العملات المستقرة في 21 مايو 2025، لتدخل حيز التنفيذ في 1 أغسطس 2025. أهم النقاط:

- نظام الترخيص: يشترط الحصول على موافقة سلطة النقد لجميع أنشطة إصدار أو تسويق أو بيع العملات المستقرة.

- النطاق: يركز التنظيم على العملات المستقرة المرتبطة بعملات ورقية، ويستبعد الأصول المعتمدة كليًا على الأصول الرقمية الأخرى.

- المتطلبات المالية: حد أدنى لرأس المال 25 مليون دولار هونغ كونغي مع متطلبات قوية لإدارة المخاطر والرقابة الداخلية.

- الاحتياطيات: تغطية كاملة بنسبة 100% بأصول فعلية أو سيولة مع تدقيقات دورية وإفصاحات.

- مكافحة غسل الأموال وحماية المستهلك: الامتثال الصارم لمعايير مكافحة غسل الأموال ومتطلبات ملاءة المستثمرين.

- العقوبات: ممارسة النشاط دون ترخيص يعد جريمة جنائية تستوجب السجن والغرامة.

3.3 تطورات في اقتصادات أخرى

إلى جانب الولايات المتحدة وهونغ كونغ، تعمل اقتصادات كبرى أخرى على تطوير أطر تنظيمية للعملات المستقرة. بوجه عام، تظهر هذه الجهود توجها متزايدًا نحو التنظيم الحذر والمتدرج والصارم.

تركز غالبية الدول رقابتها على العملات المستقرة المدعومة بضمانات وتستبعد صراحة العملات القائمة على الخوارزميات عالية المخاطر من أطرها، مما يقيد تطورها المستقبلي. يلاحظ أن هونغ كونغ تعترف فقط بالعملات المستقرة المدعومة بالعملات الورقية وتحظر إصدار أو تداول العملات المستقرة المدعومة بالأصول الرقمية، مما يعزز سيطرة العملات المستقرة الورقية.

ورغم اختلاف أساليب ومستوى التقدم في التنظيم بين الدول، تتقاطع معظم الأطر التنظيمية حول مبادئ الشفافية في الاحتياطي، ومراجعة مكافحة غسل الأموال، وحماية المستهلك والاستقرار المالي، وتندمج هذه الضوابط تدريجيًا في منظومات الرقابة الأوسع للأصول الرقمية والقطاع المالي.

4. إعادة تشكيل النظام المالي للعملات المستقرة وسط تنافس القوى الكبرى

4.1 تنافس السيادة النقدية في ظل العملات المستقرة

يرتبط أكثر من 90% من القيمة السوقية للعملات المستقرة بالدولار الأمريكي. أصبحت USDT وUSDC معايير شبه رسمية في البورصات العالمية، ومنصات التمويل اللامركزي (DeFi)، والمدفوعات الدولية، ما رسخ هيمنة الدولار ليس فقط في النظام المالي التقليدي بل نقلها للعالم الرقمي، وعمّق النفوذ الأمريكي في الاقتصاد الرقمي الناشئ عبر العملات المستقرة.

قوانين Genius وغيرها تشترط دعم العملات المستقرة بالدولار بأصول عالية الجودة مثل سندات وأذون الخزانة، ما عزز ترابط العملات المستقرة بالأصول الأمريكية وخلق علاقة مباشرة بين العملات المستقرة وسندات الخزانة، إذ توفر الجهات المصدرة طلبًا متواصلًا يدعم التمويل الأمريكي ويعزز سيطرة الدولار على النظام المالي العالمي.

أدى انتشار العملات المستقرة المقومة بالدولار عالميًا إلى ظاهرة الدولرة الرقمية في أسواق ناشئة ودول ذات تضخم مرتفع، ما أضعف العملات المحلية وقوّض السيادة النقدية. في الأرجنتين وتركيا وروسيا، غدت USDT وسيلة أساسية لحفظ الثروة والمدفوعات الدولية. ويعدها الباحثون شكلا من الاختراق الرقمي الأمريكي يعزز التبعية المالية ويضعف استقلال السياسة النقدية للدول المعنية.

على الجانب الآخر، يظهر تطور التنظيم للعملات المستقرة المرتبطة باليورو والدولار الهونغ كونغي كجهد لموازنة تأثير العملات المستقرة بالدولار من خلال تقنين العملات المحلية ورقمنتها، ما أطلق جولة جديدة من المنافسة النقدية في العصر الرقمي ونقل ساحة التنافس من الأنظمة التقليدية إلى الاقتصاد على السلسلة.

4.2 التنافس على الجيل القادم للبنية التحتية المالية

أصبحت العملات المستقرة لا تخدم أغراض الدفع والتداول فقط، بل غدت عنصرًا أساسيًا في منظومة المدفوعات والتسويات الدولية الحديثة. وبالمقارنة مع نظام SWIFT التقليدي، توفر العملات المستقرة مزايا مثل التسوية الفورية والكلفة المنخفضة واللامركزية. تسعى الولايات المتحدة إلى تكرار هيمنتها على SWIFT من خلال العملات المستقرة بالدولار، واضعة نظم الدفع والتسوية والحفظ العالمي تحت رقابتها.

في المقابل، تستغل مراكز المال العالمية مثل هونغ كونغ وسنغافورة سياسات محلية للدمج الأعمق بين البنية التحتية المالية والعملات المستقرة بهدف ترسيخ مواقعها الاستراتيجية كمراكز محورية للتمويل الرقمي الدولي.

4.3 التنافس على قوة تسعير الأصول الرقمية

تشكل العملات المستقرة في سوق الأصول الرقمية الحالية وسيلة رئيسية للتداول وأداة مؤثرة في إعادة تشكيل قوة التسعير داخل قطاع الأصول الرقمية. تسيطر USDT وUSDC على معظم أزواج تداول العملات وتعتبران المعيار الأساسي لسيولة وتسعير الأصول، ما يجعل أي تغير في حجم عرضهِما يؤثر مباشرة على ديناميكيات السوق وتقلباته.

عبر الأطر التشريعية والتنظيمية، عززت الولايات المتحدة سيطرتها على قوة التسعير والسيولة في سوق الأصول الرقمية، ما يدعم مركز الدولار في الأسواق العالمية. في المقابل، تدفع هونغ كونغ والاتحاد الأوروبي ودول أخرى نحو تعزيز العملات المستقرة المحلية لتعظيم النفوذ السعري والريادة الإقليمية في القطاع المالي الرقمي المستقبلي.

5. المخاطر والتحديات

تنبع مخاطر العملات المستقرة من المخاطر النظامية الكامنة في آليات ربطها، إلى جانب مخاطر الامتثال الناتجة عن التنظيم الخارجي.

5.1 الحد من المخاطر النظامية

يعتمد استقرار العملات المستقرة في جوهره على استقرار الأصول الضامنة. أكبر المخاطر النظامية ترتبط بتقلب أسعار أصول الضمان، ما قد يؤدي إلى فقدان الارتباط السعري المستهدف.

أول عملة مستقرة – BitUSD التي أطلقت عام 2014 – فقدت ارتباطها بالدولار في 2018 نتيجة اعتمادها على أصل ضعيف السيولة (BitShares) يفتقر للضمانات المعتبرة ويتسم بتقلب كبير.

في العام ذاته اعتمدت DAI من MakerDAO آليات ضمان مفرط وتصفية لتقليل أثر تقلب الأصول الرقمية، إلا أن ذلك لم يرفع كفاءة الرساميل وظلت العملات المستقرة عرضة لتقلب أسعار الضمان. حتى العملات المستقرة المدعومة بالعملات الورقية ليست آمنة مطلقًا.

في مارس 2023، أدى انهيار ثلاثة مصارف أمريكية (SVB وSignature وSilvergate) إلى فقدان ارتباط USDC وDAI بقيمتهما المرجعية. وفقًا لشركة Circle المصدرة لـUSDC، بلغت قيمة الاحتياطيات لدى SVB 3.3 مليار دولار، ما أدى لانخفاض USDC بأكثر من 12% في يوم واحد.

شهدت DAI اضطرابات مماثلة نظرًا لارتباط أكثر من نصف احتياطياتها بـUSDC وأصول ذات علاقة. لم يعودا إلى الاستقرار إلا بعد تعهد الاحتياطي الفدرالي بحماية المودعين، ثم عدلت الشركتان تركيبة الاحتياطي إذ نقلت USDC النقد إلى BNY Mellon ووسعت DAI احتياطياتها لتشمل عملات مستقرة أخرى وأصولًا حقيقية.

أكدت هذه السلسلة ضرورة تنويع الأصول الضامنة لدى مصدري العملات المستقرة لتقليل المخاطر النظامية.

5.2 التعارض مع فلسفة اللامركزية

رغم مساهمة العملات المستقرة في تعزيز تبني العملات المشفرة وقبولها التنظيمي، إلا أن نماذجها الرئيسية (USDT وUSDC مثلًا) ترتكز إلى كيانات مركزية واحتياطيات بالعملات الورقية، في تعارض جوهري مع فلسفة اللامركزية ومقاومة الرقابة التي قامت عليها تقنية البلوكشين.

يرى بعض الباحثين أن العملات المستقرة المدعومة بالعملات الورقية ما هي إلا صورة رقمية للعملات الورقية، ما يعمّق الاعتماد على النظام المالي التقليدي (الدولار، البنوك) ويخلق نواة مركزية غير معلنة، فيما يتعارض مع مبادئ العملات المشفرة الأصلية.

هذا الاعتماد المركزي يزيد من تعرض العملات المستقرة لمخاطر الجهة المصدرة أو الحافظين، وقد يؤدي - في حالات قصوى كالضغوط الرقابية أو السياساتية - إلى تجميد الأصول أو التلاعب بها، ما يتعارض مع مبادئ إتاحة الوصول وعدم قابلية التغيير في تكنولوجيا البلوكشين.

5.3 التحديات في التنسيق التنظيمي الدولي

تعمل العملات المستقرة في سياقات تنظيمية متعددة، وتخضع لتدفقات مالية وبيانية عابرة للحدود، لكن هناك اختلافات كبرى في المواقف والتعريفات والمتطلبات في كل سوق.

تؤدي تعددية الأطر التنظيمية الدولية إلى حالة عدم يقين قانوني وارتفاع المخاطر عند استخدام العملات المستقرة عبر الحدود. تؤدي هذه الفروقات لفرص التحايل التنظيمي وظهور ثغرات، ما يعطل التوسع العالمي ويعيق التبني الواسع.

5.4 مخاطر العقوبات المالية المحتملة

مع تصاعد التوترات العالمية، تزداد احتمالية توظيف العملات المستقرة كأداة للعقوبات المالية. وبالتحكم التنظيمي في العملات المستقرة المقومة بالدولار، تستطيع الولايات المتحدة تعزيز مراقبتها لتدفقات الأموال على السلسلة وفرض عقوبات مثل تجميد الأصول أو تعطيل المعاملات بحق جهات أو دول معينة.

أشار ألكسندر بيكر إلى أن العملات المستقرة أصبحت "امتدادًا للدولار الأمريكي على شبكة البلوكشين"، وربما تُستخدم مستقبلًا ضمن أدوات السياسة المالية كما هو حال SWIFT اليوم. ويزيد ذلك من المخاطر السياسية والتنظيمية على الأسواق الناشئة والمشاريع المالية العابرة للحدود، ويدفع نحو تسريع جهود فك الارتباط بالدولار واستكشاف البدائل المحلية والإقليمية.

الخاتمة

تشكل العملات المستقرة صورة مصغرة لإعادة تشكيل النظام النقدي في عصر المالية الرقمية. فمنذ ظهورها، اقتحمت العملات المستقرة مجالات المدفوعات والتداول والاحتياطي، وبفضل كفاءتها وانخفاض كلفتها وقابليتها للبرمجة، أصبحت حلقة وصل أساسية بين المالية التقليدية والاقتصاد الرقمي. واليوم، لم تعد مجرد بنية أساسية لسوق العملات المشفرة، بل غدت عنصرًا مؤثرًا في منظومة المالية العالمية ومتنامية الأهمية لدى الجهات الرقابية والاستراتيجية.

يقف خلف صعود العملات المستقرة صراع غير مرئي حول السيادة النقدية والهيمنة المالية. تعزز سيطرة العملات المستقرة بالدولار عالمياً سطوة الدولار الرقمي، كما تؤدي هياكل احتياطاتها المرتبطة بسندات الخزانة الأمريكية إلى جعلها ذراعًا ماليًا أمريكيًا استراتيجيًا. في الوقت ذاته، تسعى الاقتصادات الناشئة والكبرى لتقويض هذا النفوذ عبر تطوير عملات مستقرة محلية، وتنظيم العملات الرقمية، وبناء أنظمة مدفوعات دولية جديدة، سعياً لتعددية العملة وديجيتاليتها الوطنية. بات تشريع العملات المستقرة متغيرًا محوريًا في رسم مستقبل النظام المالي الدولي، معبراً عن مصالح وطنية أعمق وإعادة توزيع القوة المالية العالمية.

مع ذلك، يواجه مستقبل العملات المستقرة عديدًا من التحديات. إذ لا يمكن القضاء تمامًا على المخاطر النظامية في هياكل الربط والاحتياطيات في المدى القصير، مما يترك الباب مفتوحًا لأزمات ثقة وتقلبات الأسواق. كما أن غياب إطار تنظيمي عالمي موحد يعرقل التنسيق والإطار القانوني ويُبقي العملات المستقرة في منطقة رمادية تعج بمخاطر الامتثال والسياسات. إضافة إلى ذلك، يتسبب الإصدار المركزي واستخدام العملات المستقرة كأداة مالية تقييدية في خلق توتر داخلي مع مبادئ اللامركزية الأصلية. ويبقى تحقيق التوازن بين الامتثال والتنظيم وحرية الابتكار التكنولوجي هو التحدي الجوهري لهذا القطاع.

في المستقبل ستزداد أهمية العملات المستقرة في بنية الأسواق المالية، وتعزيز المنافسة النقدية، ونظم التسويات الدولية. ويحدد مسار نموها مستقبل التكامل بين التمويل اللامركزي والأصول الحقيقية، وبناء منظومة مالية دولية جديدة وتوزيع سلطة الخطاب المالي.

المراجع

- Gate، https://www.gate.com/zh/price

- Sky، https://sky.money/

- Tether، https://assets.ctfassets.net/vyse88cgwfbl/1LdSmP3HBynDxm6wvkDSsL/c4bcbd1f6fc18a0e8b3a12444ac8ae97/ISAE3000R-_Opinion_Tether_International_Financial_Figures___Reserves_Report_31.03.2025_RC187322025BD0040.pdf

- Deltec، https://www.deltecbank.com/news-and-insights/the-history-of-stablecoins/

- Tether، https://tether.to/en/

- DeFiLlama، https://defillama.com/stablecoin/dai

- CSPengyuan، https://www.cspengyuan.com/pengyuancmscn/credit-research/macro-research

- rwa.xyz، https://app.rwa.xyz/stablecoins?utm_source=substack&utm_medium=email

- Swift، https://www.swift.com/about-us/legal/document-centre

- Congress، https://www.congress.gov/bill/119th-congress/senate-bill/394/text

- Whitehouse، https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

Gate Research منصة بحثية متخصصة في البلوكشين والعملات الرقمية، تقدم تحليلات تقنية معمقة، رؤى سوقية، أبحاث صناعية، توقعات اتجاهات، وتحليلات سياسات الاقتصاد الكلي.

تنويه

الاستثمار في سوق العملات الرقمية ينطوي على مخاطر مرتفعة. على المستخدمين إجراء بحوث مستقلة وفهم طبيعة الأصول والمنتجات بشكل تام قبل اتخاذ أي قرار استثماري. لا تتحمل Gate.io أي مسؤولية عن أي خسائر أو أضرار مرتبطة بهذه الاستثمارات.

مقالات ذات صلة

كل ما تحتاج لمعرفته حول التداول بالاستراتيجية الكمية

بوابة البحوث: FTX 16 مليار دولار مزاعم التصويت القريب ، Pump.fun يدفع حركة مرور جديدة ، نظام SUI يلمع

تقرير حالة مجال العملات الرقمية 2024: بيانات جديدة عن الولايات المتأرجحة والعملات المستقرة والذكاء الاصطناعي وطاقة المباني وأكثر من ذلك

ما هي العملات المستقرة (Stablecoins)؟

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025